东南亚因为拥有优越的地理位置和丰富的人力资源,一直是许多产业设厂的首选地点,加上政府积极推动吸引外资的政策,并提供优惠税收和其他支持措施,使大量的外资和工厂纷纷涌入。然而,东南亚的能源供应能力相对薄弱,这是因为该地区能源基础建设不够完善,加上热带区域的能源需求波动较大,所以许多东南亚工厂常常面临断电的问题。 此外,尽管绿色能源的潮流正在兴起,但东南亚地区的能源主要仍仰赖化石燃料,这对于要出口欧美的厂商来说,可能在未来三到五年内面临被课征高额碳税的风险。 因此,当地的绿色能源是否容易取得成为企业设厂前的重要指标之一。本文将归纳东南亚的绿电市场现况与采购渠道,以作为企业初期规划之参考。

以电证分离为主的再生能源市场

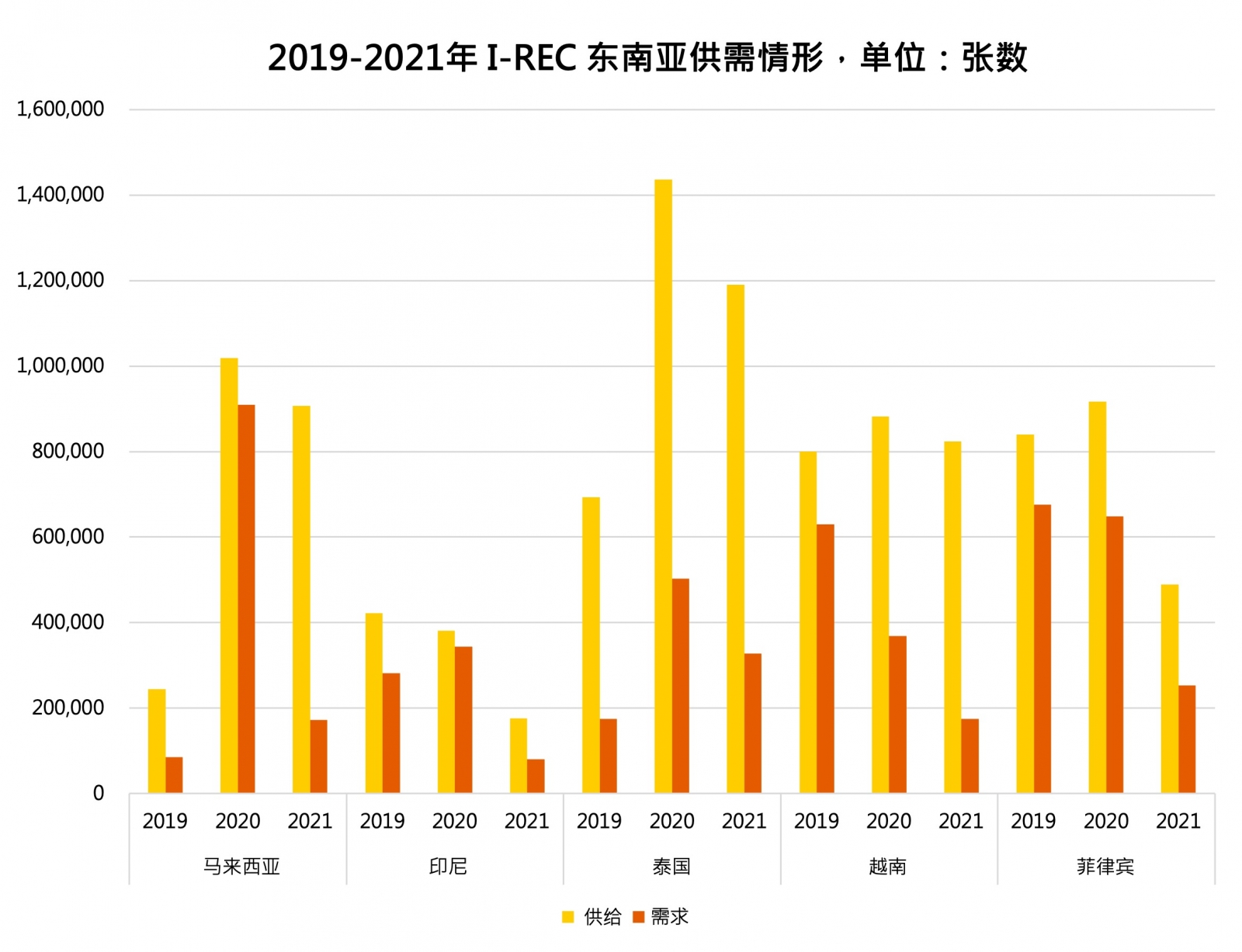

目前东南亚地区主要使用电证分离的再生能源凭证(REC)来作为再生能源的使用依据。 其中,I-REC、TIGRs等国际型再生能源凭证为主要的凭证类型,其作为暂时性的市场工具以协助尚未能源转型地区或是仍处于能源转型过渡期的国家。在2020年以前,东南亚的绿色能源意识尚未引起重视,少数需要购买绿电的企业大多借由国际性再生能源凭证来实现其绿电目标。 然而,随着各国政府和国际绿色能源规则越发严苛,国际绿电采购趋势逐渐改变,I-REC的需求也在2020年后急剧下降。 下图一显示了2019至2021年I-REC在五个国家的供需情况,其趋势皆呈现倒U型。值得注意的是,在2021年,除了泰国以外的其他国家需求下降超过50%。尽管如此,电证分离的再生能源凭证仍然是最主要的市场工具,但其显而易见地正在从市场中淡出。

转型中的市场机制

2022年初,欧美地区开始推动全天候再生能源使用,并限制所有电证分离再生能源凭证的使用,同时他们开始强调电证应合一,例如透过签订购电协议(PPA)等方式进行绿电采购。 这一潮流是影响东南亚I-REC需求退场的主要原因之一。 此外,东南亚各国政府也逐渐开始采取行动; 他们除了推动国家能源凭证外,也纷纷推出PPA机制。 下表一显示了东南亚五个国家的绿电采购选项及其成熟度。 从表中可以看出,除了电证分离再生能源凭证外,这些国家都有其他选项可供选择,例如自建设备发电自用。 而企业购电协议(Corporate Power Purhcase Agreement,CPPA)目前虽然仅在菲律宾适用,马来西亚和越南则仍在试验阶段, 但表一显示东南亚国家在绿电采购方面取得了进展,并致力于以零售和竞争方式发展电力市场。 尽管整体绿电进程仍落后欧美地区,但这些措施已经可以部分满足现阶段各界对绿电的需求。

表一、东南亚五个国家的绿电采购选项与成熟度

| 绿电采购选项 | 马来西亚 | 印尼 | 泰国 | 越南 | 菲律宾 订阅畅读所有内容 |