風光水外的選擇

根據IEA 的統計數據顯示,2019年全球的再生能源發電量中,水力、風力與太陽能為再生能源電力的主要來源,三者的裝置容量合計貢獻超過九成(如下圖一、二),成本與效率是此三種技術最廣為應用的原因。然而,儘管風電與光電具有明顯的成本優勢,其高間歇[1]的缺點讓市場參與者需要祭出相對應的策略。以企業用電戶來說,在電證合一[2]或24/7再生能源[3]的環境下,欲完全倚靠風電與光電達成百分之百綠電使用(RE100)極其困難,因此多數已完成RE100的企業會搭配10%至15%左右穩定性較高的再生能源,其中又以生質能為大宗。以電力市場配電的角度來說,光電的間歇性讓整體電力配置呈現鴨子曲線(如圖三),為了穩定整體電網發展,許多國家在近年開始慢慢導入穩定性較高的再生能源。

圖一、 2010-2021年各再生能源總裝置成本(左)

圖二、2010-2021年各再生能源度電成本(右)

圖三、每小時電力負載曲線示意圖(鴨子曲線)

《2022年東協能源報告》中揭露截至2020年底,東協在生質能與地熱能等第三再生能源的比例表現不俗,合計超過一成。相較起全球的再生能源裝置容量分佈,東協的整體再生能源配置具有風、光、水以外的再生能源發展契機。此篇為東南亞風光外系列文的首篇,將以泰國生質能作為主要論述標的。

生質能發電要素與泰國生質能投資潛力

在泰國有多達20種以上的生物質類型,不過部分生物質取得不易,又或是轉換效率太低,下表一僅列出部分泰國較為常見的生物質類型與其價格和電力轉換係數。值得注意的是,不同生物質的密度、粒度與水分含量都不一致,這些因子會影響運輸、儲存與預先處理成本,以及轉化技術的適應性。

表一、泰國生物質價格與電力轉換係數

若是全年都可以平均且無間斷的取得生物質資源,則生質能發電廠的容量係數(capacity factor)通常會介於85%~95%之間。不過還是有非常多的生物質來源是季節性農產品的廢棄部分,會大幅降低發電廠的容量係數。以泰國的生質能發電情形來說,平均容量係數落在60%~70%區間。根據國際再生能源總署(IRENA)的公開資料數據顯示(如下表二),目前北美的生質能平均容量係數為全球最高,高達85%左右,主因在於美國的農田、森林密度很高,此類區域通常含有大量的生物質資源。

表二、全球各區生質能容量係數

泰國在生質能發電上的優勢在於其生物質的成本非常低,然而生質能發電的關鍵成本因子在於大多型態的生物質能量密度相對較低,在發電前需要搜集大量的生物質來進行處理。若是生質能發電廠無法將電廠與各處原料取得距離控制在一定半徑以內,將會面臨高昂的運輸成本。正因如此特性,讓生質能發電廠的規模有所侷限。目前泰國的生質能裝置容量規模都在20 MW以下。

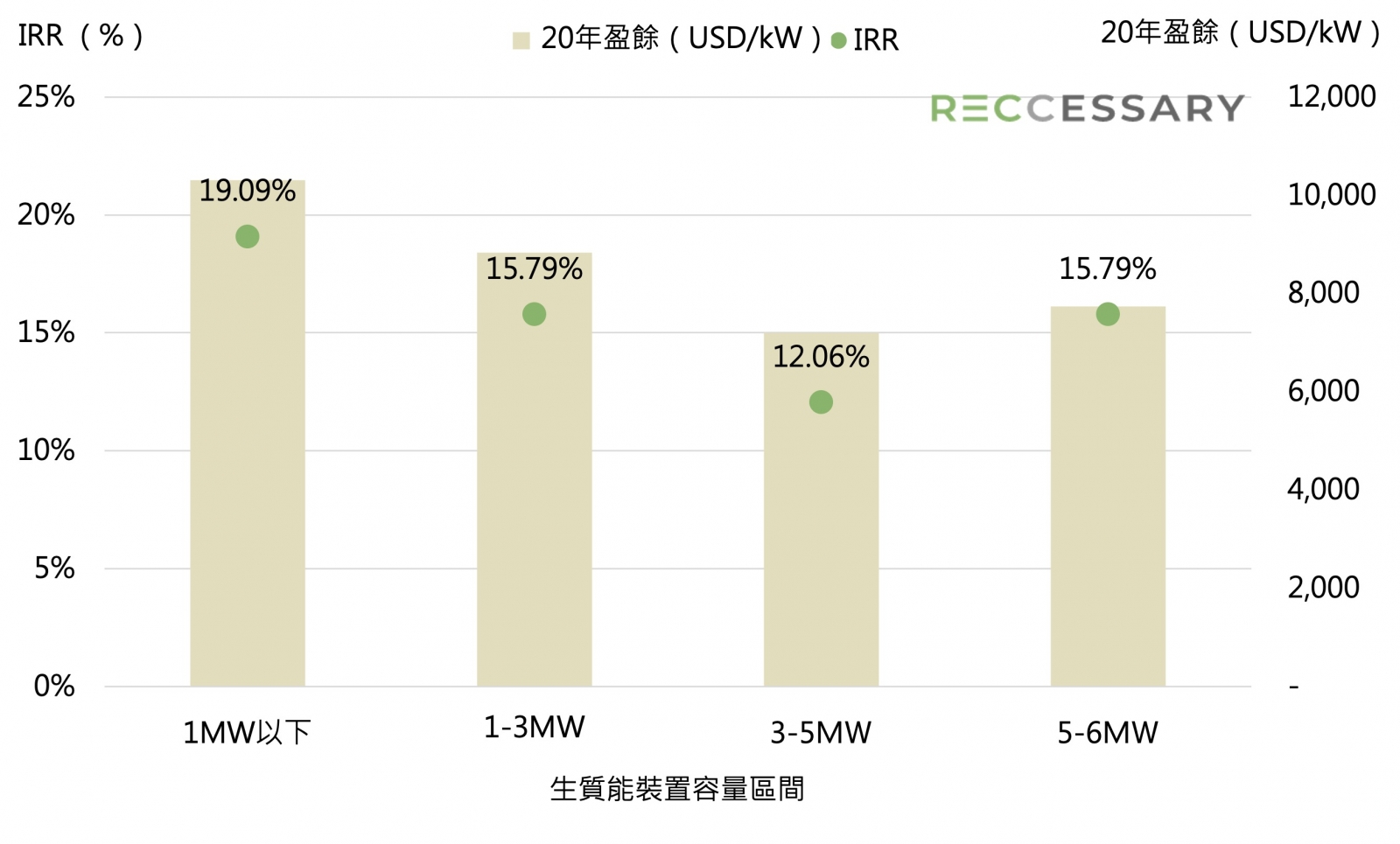

接下來將以四種容量區間,分別為小於1 MW、1-3 MW、3-5 MW以及5-6 MW,作為接下來泰國生質能內部報酬率(Internal Rate of Return,IRR)的測算假設。以這四種區間作為假設的主因在於泰國的躉購費率僅補助6 MW以下的案場,以此區間最高值6 MW為基準,並以躉購費率案場區間作為四段容量區間的分割線。影響四種情境最主要的變因在於總系統裝置成本、維運成本以及躉購費率。

泰國的躉購費率由固定躉購費率(FiTF)以及變動躉購費率(FiTv)組成,泰國能源局為了鼓勵及小型電力生產商(VSPP)再生能源發電業者發展,超過6 MW的生質能案場並不能參與躉購計畫。固定躉購費率為初始總裝置成本以及系統生命週期中的所有維運產生的每度費用,裝置容量越小其固定躉購費率越高;而變動躉購費率則是會隨著時間變化變動的原物料成本。根據最新的泰國能源局公布最新生質能的躉購費率大約落在4.24至5.34泰銖/度(等同14.7至18.5美分/度);由於小案場(<=1 MW)不具經濟規模,因此無論以固定或變動躉購費率而言都是最高的。

下圖四為結合成本面(總裝置成本、維運成本)以及營收面(躉購費率)的變動因子,並以以下三點作為基礎試算得出泰國各裝置區間的IRR以及每千瓦的20年盈餘:

- 20年生命週期

- 70% 的銀行融資,7年還款期,年利率3.1%

- 設備年衰減率為1.6%。

從圖中可以發現無論是IRR又或是每千瓦的20年盈餘都呈現明顯的「V型」趨勢,也就是說當生質能發電案場大於5 MW後便開始享有經濟規模的優勢。然而由於泰國的生質能躉購費率僅適用於10 MW以下的裝置,因此與其投資大裝置容量的案場,小於1 MW的生質能案場在泰國則更具投資誘因。

然而,依照目前泰國的再生能源市場環境,綠電的市價僅佔躉購價格的三分之二不到,因此目前泰國的生質能發展高度依賴政府的躉購費率制度。也就是說,若是泰國政府取消對於生質能源的躉購費率,則在泰投資生質能投資誘因將大幅下降。東南亞國家中僅泰國以高昂的躉購費率支持這項新能源的投資,其他東南亞國家目前則皆缺乏生質能投資誘因。舉例來說,越南在今年9月公布的生質能躉購費率介於7.03至8.47美分/度,甚至連在該國投資生質能IRR的5% 都不到。

圖四、2021年泰國各生質能裝置容量區間的內部報酬率以及每千瓦20年累計盈餘

當然,泰國當局不可能一直以高價收購所有生質能。儘管目前市場尚未傳出要終止生質能源的消息,不過每年公布躉購計畫的案場容量逐年降低趨勢明顯;且生物質的使用、外資投資比例的限制隨著每年的修正愈趨嚴格,等同泰國的投資門檻正日益拉高。因此儘管泰國生質能的整體發電目標樂觀,仍建議企業及早規劃以及詳細了解泰國生質能投資的可能性。

[1] 間歇能源指的是具有時間性的能源,無法24小時持續穩定發電。大部分的再生能源都屬於間歇能源,如太陽能、風力等。

[2] 再生能源憑證機制可分成電證分一以及電證分離,詳見RECCESSARY網站。

[3] 24/7再生能源指的是每週七天二十四小時皆不間斷使用再生能源。