近年來,東亞地區[1]政府從再生能源市場看到了外資流入的新契機,紛紛祭出刺激再生能源投資的政策措施,根據綠色和平日本辦公室的報告指出,在未來十年東南亞將產生2,050億美元的再生能源投資機會。然而在綠電供給逐漸增加的同時,隨著許多跨國企業與國際大廠公開承諾在一定年限內達成100% 綠電目標,更進一步要求供應鏈也須同步建立綠電進程。身為世界代工重心的東亞地區,企業對於綠電需求越來越緊迫,甚至目前的綠電市場呈現明顯供不應求的情形,那麼這樣的市場情形有可能在2030年前獲得轉機嗎?

綠電市場供給現況與預測

從下圖可以大致了解各國的再生能源發電的進程,整體東亞地區的平均綠電占比約莫落在11%左右,距離多國喊出要在2030年完成綠電20以上還有很長一段路要走。然而,我們還是可以從各國政府祭出的再生能源計畫去看出未來綠電發展的端倪。考量東亞地區各市場的:

- 過往再生能源發電數據

- 政策的總體規劃

- 以及當地市場情勢,來推估2022年到2030年的綠電供給量[2]。

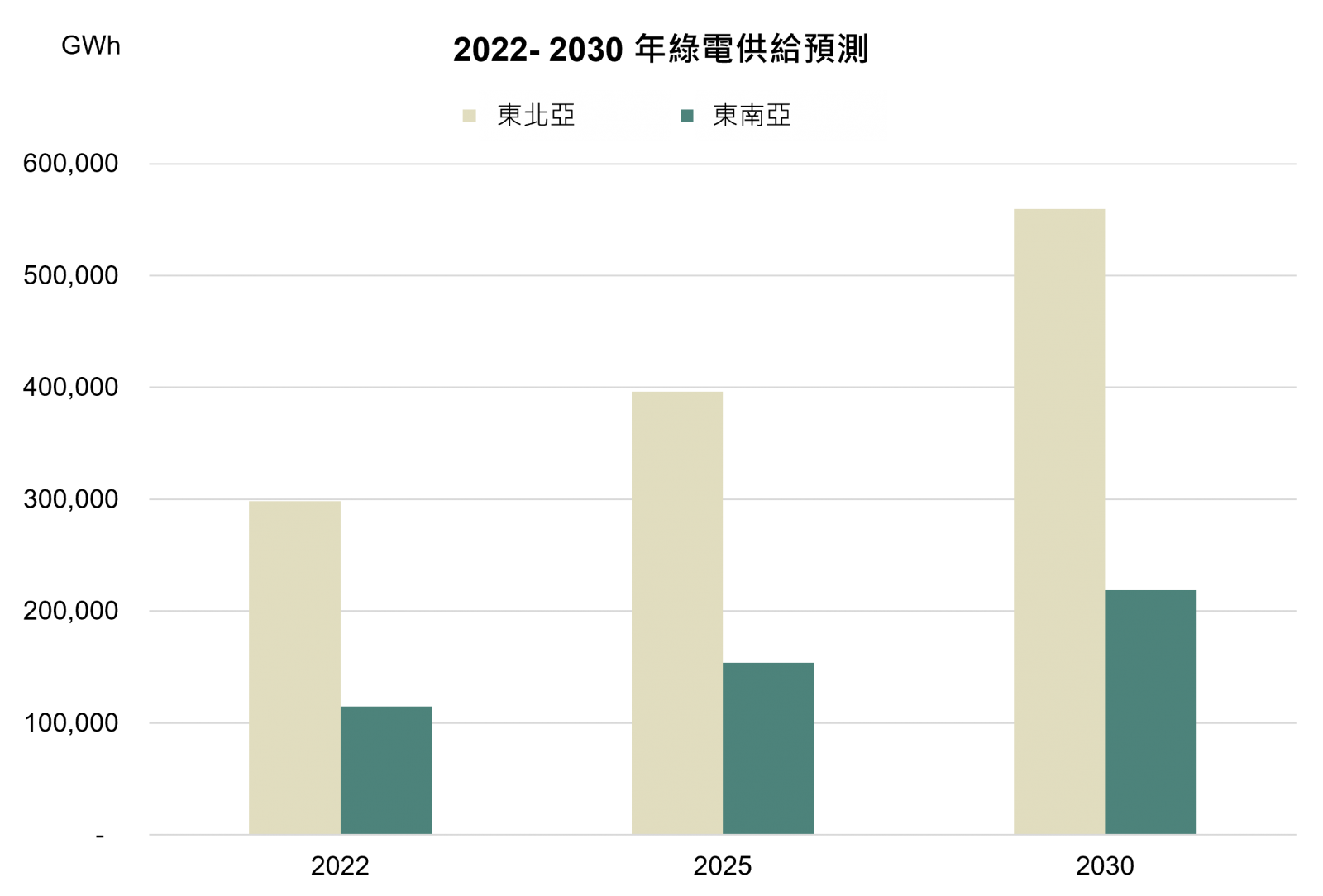

東北亞地區

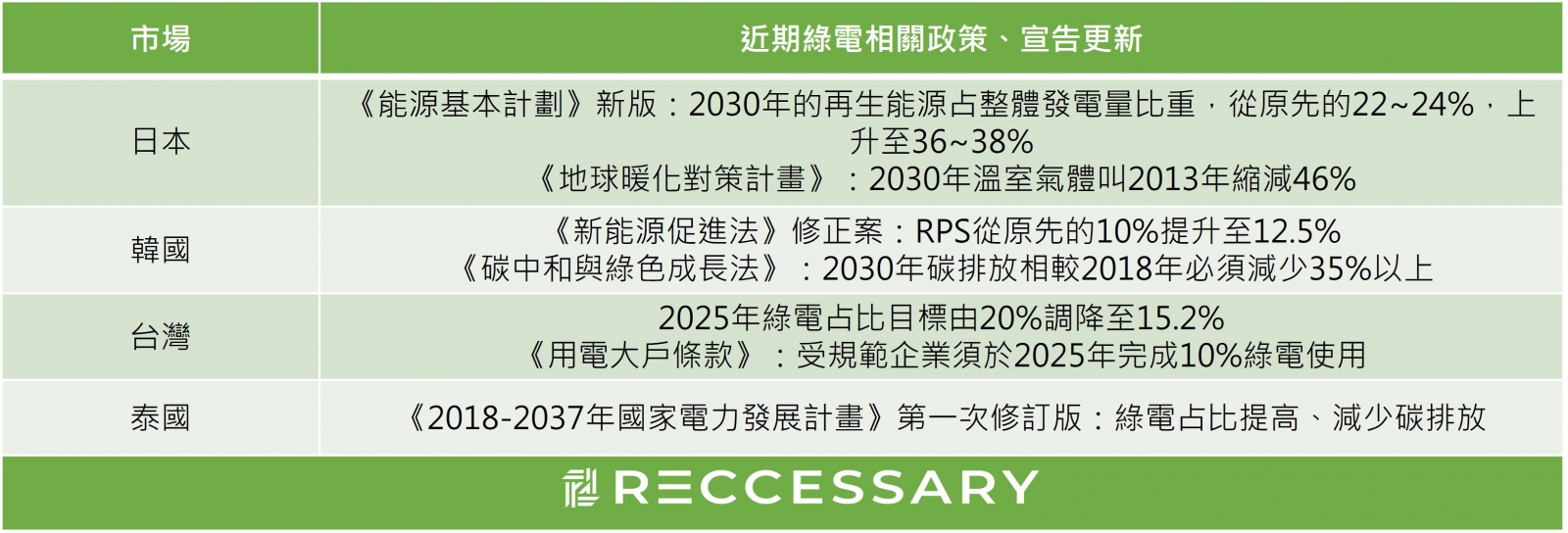

2021年,東北亞地區不約而同的大力更新再生能源領域政策(附錄),其中綠電相關的條文更是明顯感受到政府推進的積極度,以2021年整體綠電發電量2658億度電來說,預計在2025年會達到將近4000億度的發電量(+50.48%),2030年則會有5600億度電的產出(+110.68%),當下的綠電占比約莫為RE30。

東南亞地區

作為再生能源新興地區的東南亞,儘管未來不確定高,卻吸引許多綠能資金流入,近期許多政府也都有大動作出現,像是泰國在去年剛修訂完《2018-2037年國家電力發展計畫》、印尼喊出要在2030年完成RE25的口號等等,不過考量疫情因素以及再生能源的設置需要有一段等待期,未來三年的成長幅度還不會到太明顯,然而到了2030年就可以明顯看出東南亞地區的爆發潛力,綠電將從2021年的1018億度成長為2860億度,預計當下的綠電占比會來到RE19。

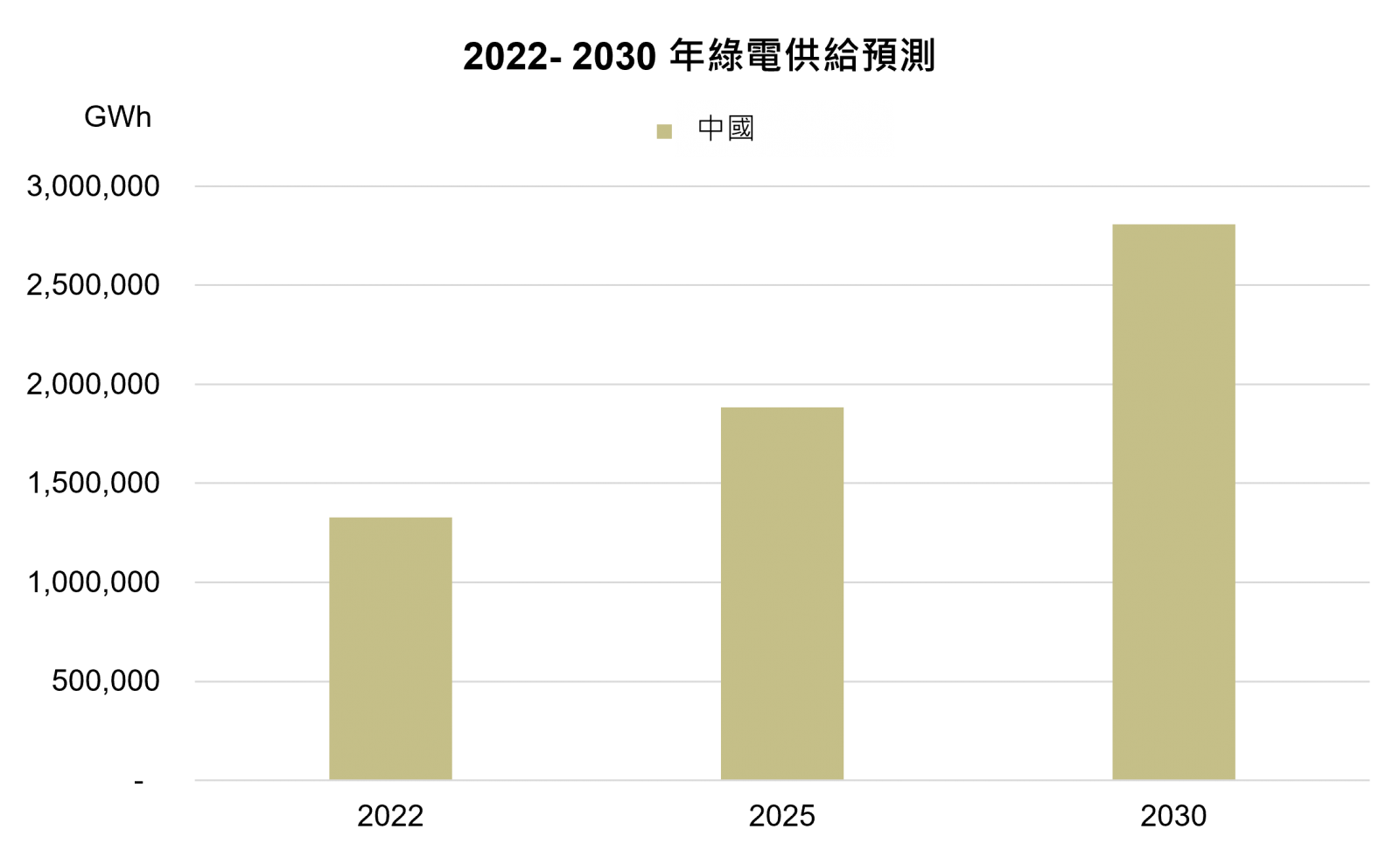

中國地區

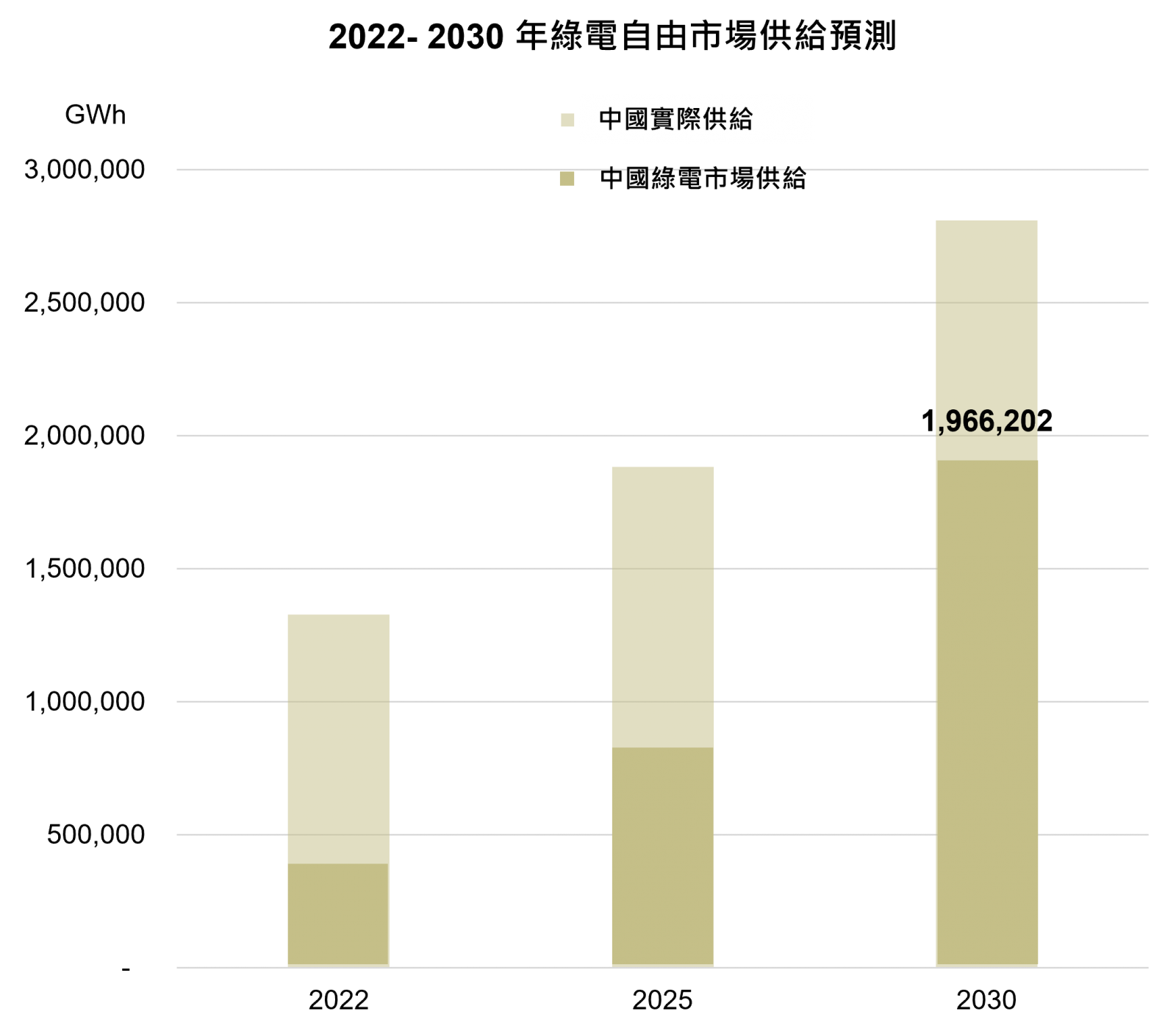

中國的《十四五》現代能源體系規劃中提出要在2025提高非化石能源消費比重至20%,積極發展風電與太陽能。預計在2025年會達到1.8兆度電,相比2021年的1.1兆度電成長六成左右,由中國的綠電供給主要來自政府的推進力道,對於更之後2026~2030年間的發展則較難進行預測。

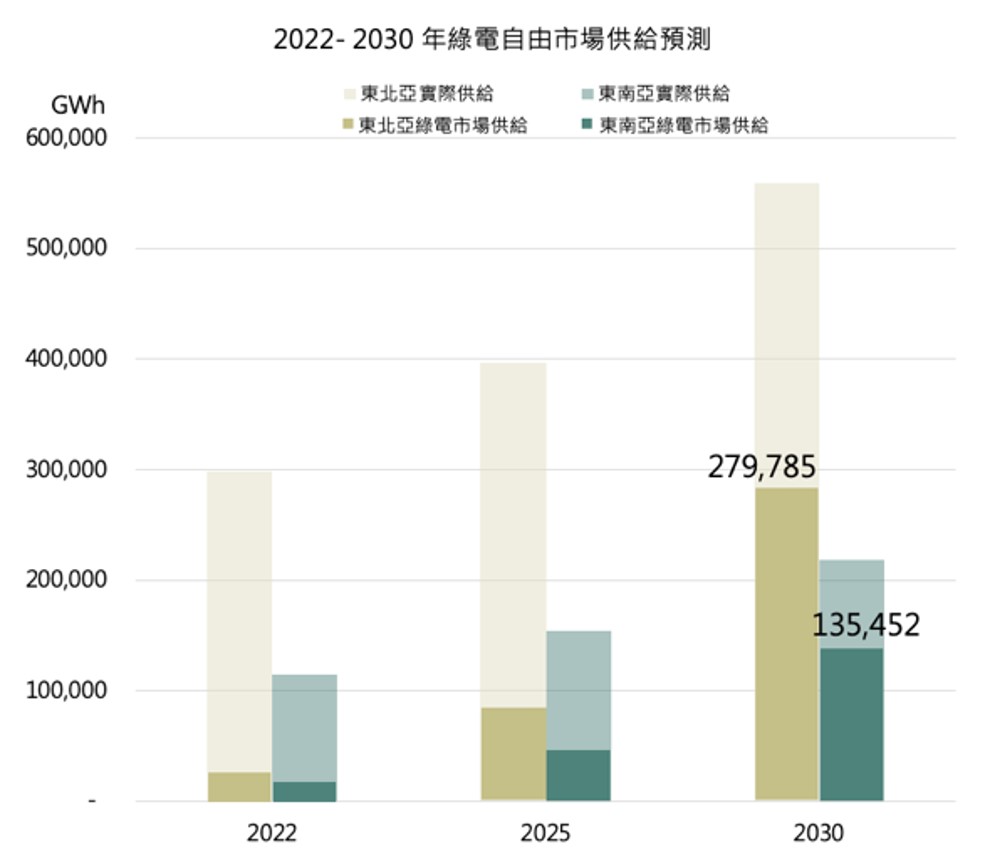

然而諷刺的是,上述所提到的預期發電量是不可能100%標示給民間使用的,舉例來說,去年東北亞的再生能源發電量為2658億度電,然而民間真正可以拿到標示為「綠電」並使用的量僅有259億度電,不到總量的10%。原因在於政府刺激再生能源發展的方式若是採用FiT(Feed in Tariff)制度,發電業者會跟政府簽署PPA,把綠電賣給政府,賣給政府的綠電會直接與原有電網併網,綠電額外的環境價值會隨著與灰電合併而消失。

除此之外,能源利用率也需要列入市場預測的考量中,以中國為例,棄風棄光的比例非常高,去年西北地區的棄風率與棄光率比率分別為8.4%、7.9%。其他國家市場雖然沒有像中國這麼高比例的浪費,然而再生能源的間歇性也不乏是讓各國頭痛的問題。因此,整體供給預測總量在扣除FiT政策上的收購量以及能源浪費量才會是綠電市場真正供給量。

在提完供給的部分,下篇將會解構東亞綠電市場需求以及未來整體供需情形。請參考:東亞地區綠電市場趨勢預估: 2030年可以買到綠電了嗎?(下)

附錄:

[1] 東亞地區意指東北亞(日本、韓國、台灣)、東南亞(泰國、印尼、菲律賓、新加坡、越南、馬來西亞)以及中國

[2] 由於東亞地區國家眾多,為節省文章篇幅,本文將以區域作為解構的單位,分別為東北亞、東南亞以及中國。