上篇提到東亞地區整體的綠電供給以及綠電市場可買到的供給量後,這篇將接續綠電市場需求以及未來供需走勢。

綠電市場需求現況與預測

企業使用綠電的需求壓力可以分成三種壓力來源:

- 政府單位立法要求,各國祭出的RPS類型政策,都是以規定義務實體需在一定的年限內達成一定比例的綠能使用,像是韓國RPS政策、台灣用電大戶條款。

- 供應鏈廠商進行供應鏈管理,最有名的例子就是蘋果在去年度宣布其供應鏈需在2030年完成綠電百分百的目標。

- 客戶的隱性要求以及企業形象,有些企業並沒有受到強制性的綠電使用要求,但因顧及旗下客戶的疑慮以及企業社會形象的提升,而自發性的使用綠電。

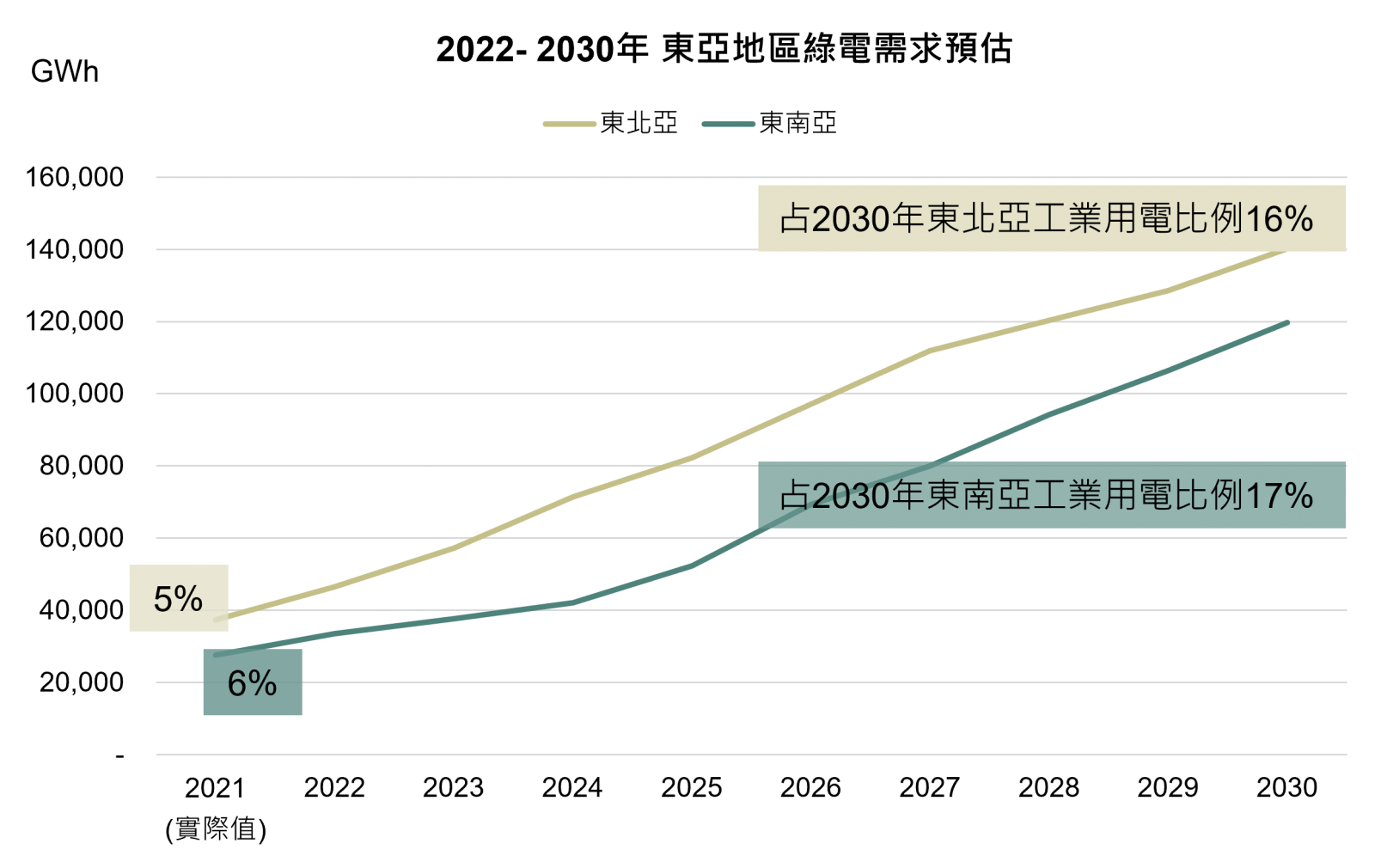

以2021年東北亞整體綠電需求來說,約莫佔整體工業用電比例的5%左右,東南亞地區則為6%,而根據三種需求壓力進行推測(如下圖),東北亞與東南亞的需求成長幅度是差不多的,然而這近兩三年還是看出東北亞的需求還是來得比東南亞的需求更急一點。2030年預測綠電需求的總量會達到工業用電比例的16~17%左右。

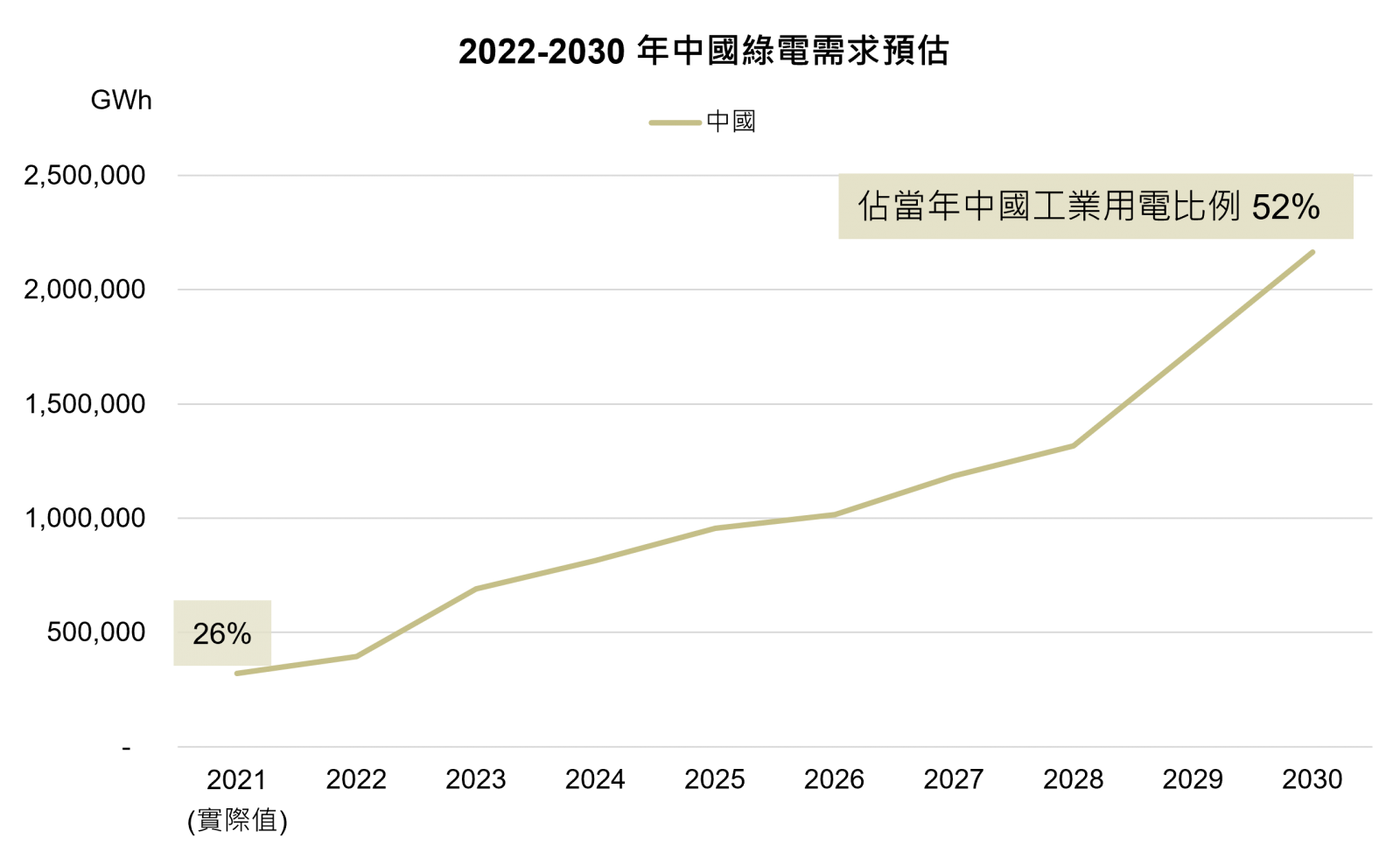

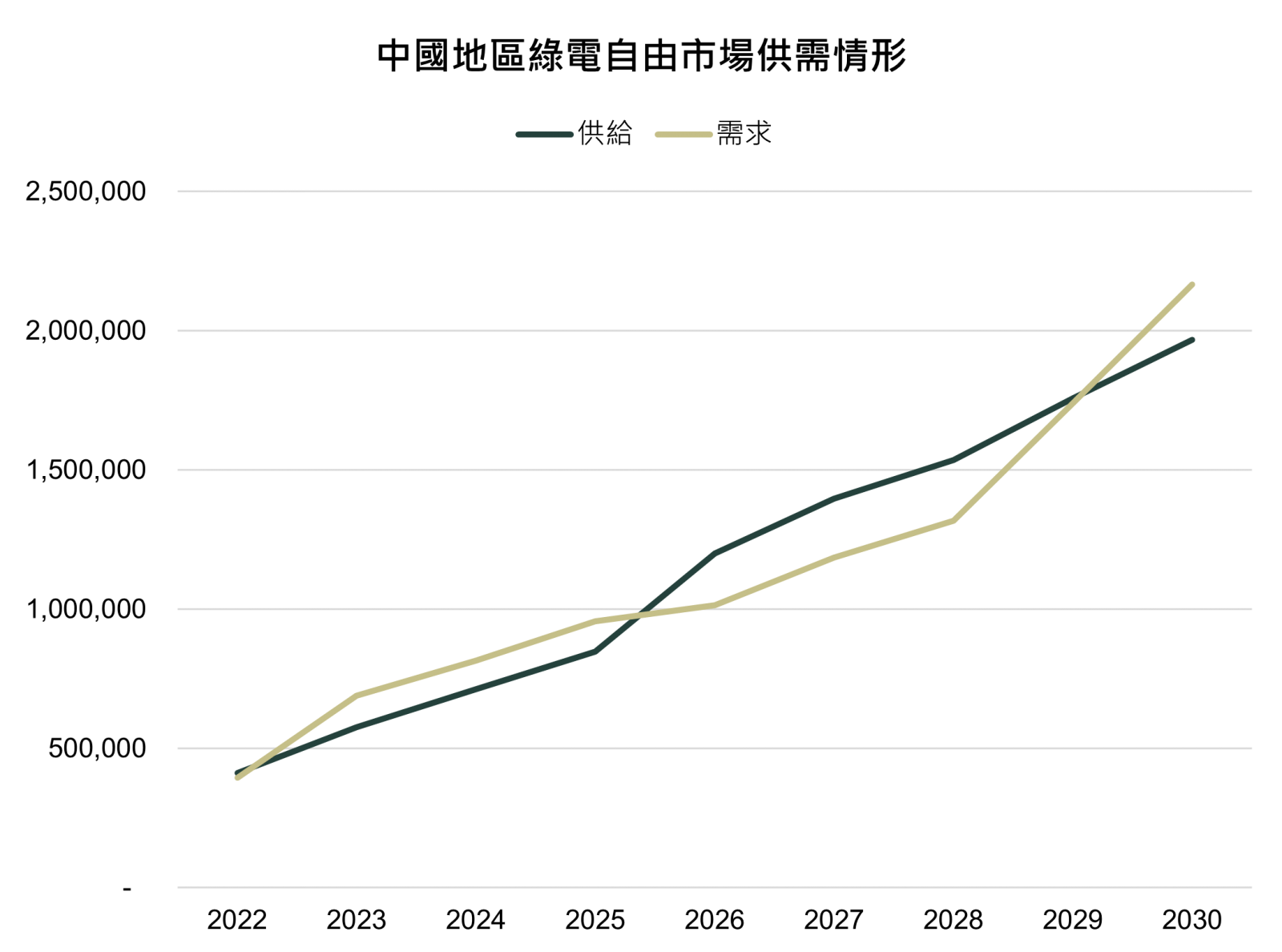

至於中國地區的部分,供給的力道主要來源還是以政策導向為主,目前中國雖然已經提出2030年非化石能源消費比重要達到25%的目標,但確切在2025年後的施行方案仍是未知數,因此在2025年後的預測變數會相對更大。從去年中國的綠電需求來看,比東北亞、東南亞地區相對高很多,約佔中國整體工業電比例26%,2025年則會達到40%左右。

綠電市場未來供需走勢

那麼究竟整體綠電市場未來趨勢會怎麼走?我們將上篇的綠電自由市場供給以及上述所提的綠電需求做一個整合。

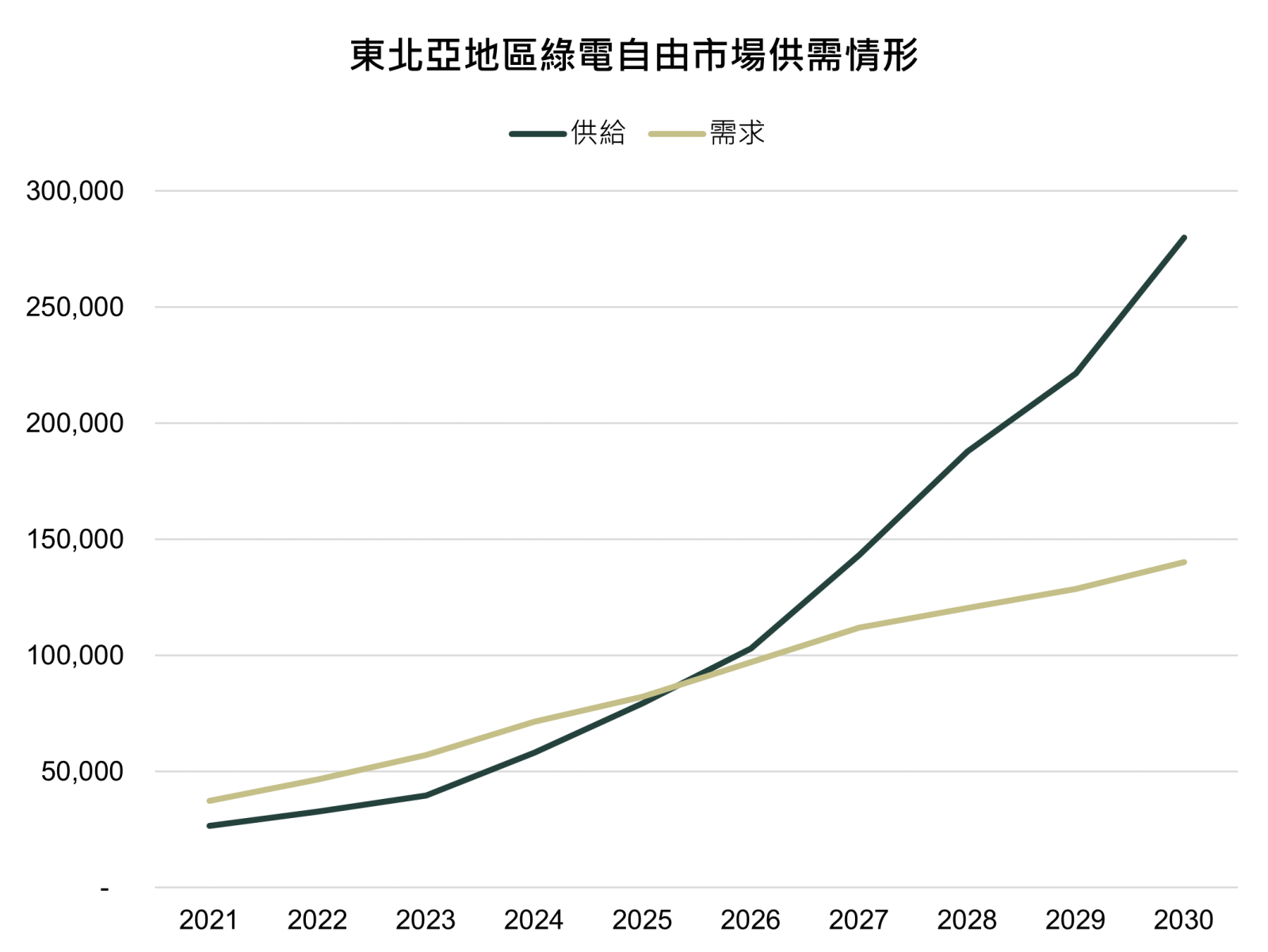

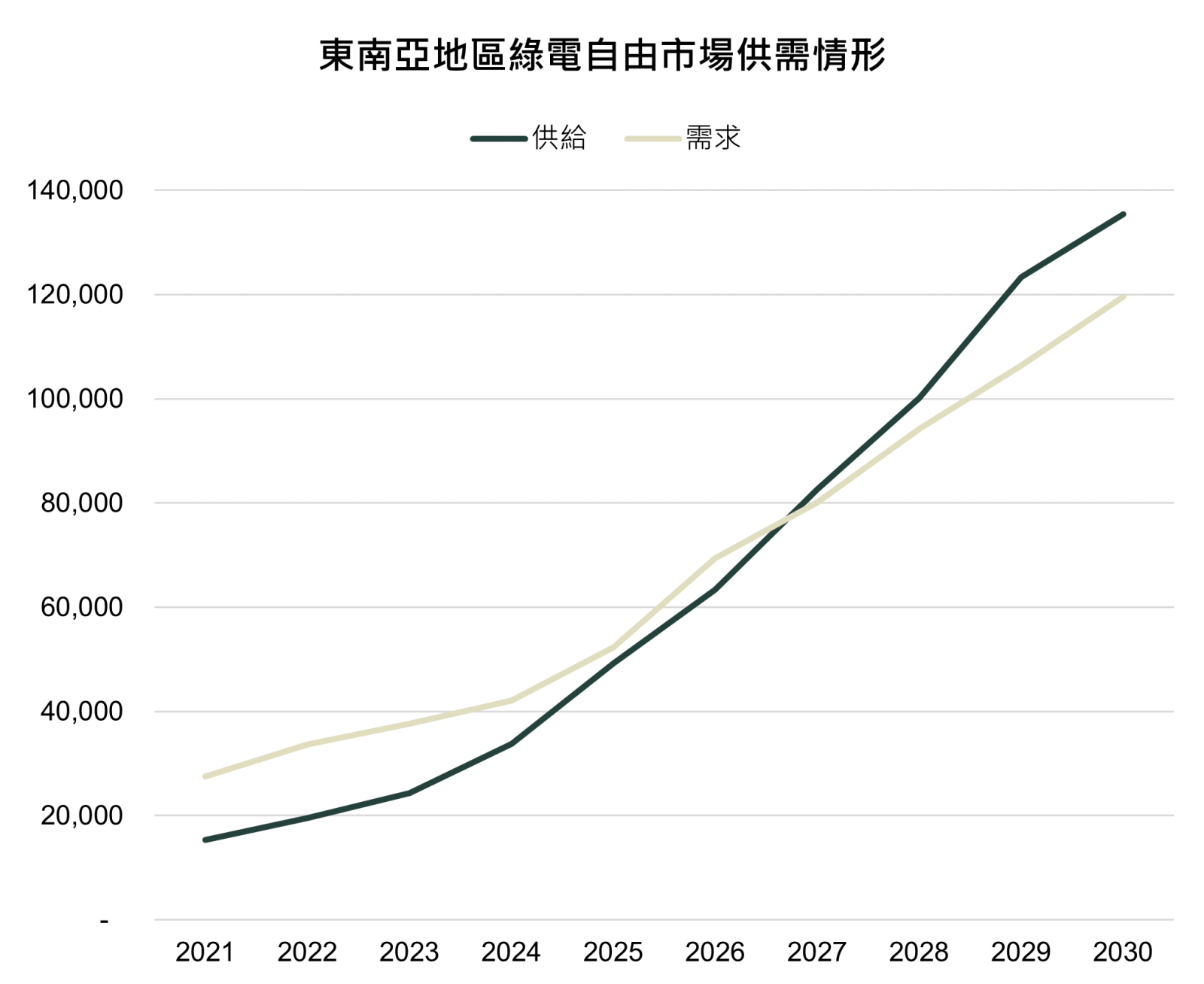

首先在東北亞地區,由於2024年後收購相關政策逐漸收尾,流入自由市場的供給增加,在這個強勁的力道協助之下,預期在2026可能會達到供需平衡,提高綠電議價性。而東南亞由於起步較晚,在短期內的供給力道沒有辦法像東北亞地區來的這麼快,卻也因為如此市場採行的政策以RPS類型政策為主,供給流入自由市場比例相對高,經過3-5年的過渡期後,在2027年供給可能與需求碰頭,開始綠電市場的新里程。最後在中國地區,前文曾反覆提到不管是供給或是需求,原動力大部分還是以政府官方規畫為主,短期間內仍呈現供不應求的情形,但2026年後的情勢仍須等待市場上的消息。

綠電市場進程

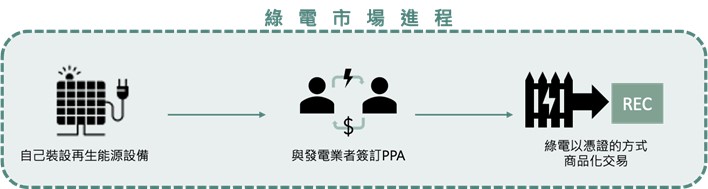

根據歐美地區,這些綠電市場先行者的經驗分析,大致可以摸索出整體綠電市場進程的演變。市場最一開始會從自己裝設再生能源設備,進行自發自用來滿足初步的用電需求,漸漸的市場內開始有再生能源發電商的出現,但因為供應量還很少,企業只能趕快跟再生能源發電廠商簽署大量收購的綠電協議(PPA),隨著時間的推移,當供給量終於越來越接近需求,甚至超過需求的時候,市場上開啟的新篇章就是綠電零售,以每張代表1000度綠電的再生能源憑證(Renewable Energy Certificate, REC)進行交易。假設企業今年度剛好增加產能,用電量多,那當年度只需要多購憑證,不需另尋發電廠商簽署PPA。

根據這樣的市場進程,對應到東亞的綠電市場情形,的確目前東亞地區的綠電交易方式還是以自發自用混合簽訂PPA的方式為主,且綠電的價格有越走越高的趨勢。然而,如果市場供不應求逐漸走緩,如同圖二的走勢- 在2026、2027年達到供需平衡- 那麼綠電憑證的市場很有可能在2026年以後開始慢慢發酵,企業就可以以更彈性的方式來完成綠電目標。

結論

所以說2030年可以買到綠電嗎?以樂觀的角度來說,我認為會的,而且是相比今日更方便、供應鏈的管理更加嚴格,或是有新型疫情的出現都可能讓供需平衡的時間延緩,這些就有待觀察市場變化來做應對措施。另外,雖然目前仍處賣方市場,企業還是可以從最初步在自己的屋頂上蓋太陽能板、簽署佔總用電量小比例份額的PPA來培養綠電市場的直覺,先以達成RE30-50 左右作為己身的綠電目標。