越南與泰國相互競爭吸引東協的投資者,但隨著歐盟CBAM上路兩國之間競爭出現變化。(圖片來源:iStock)

RECCESSARY 線上免費研討會「Beyond ASEAN: Mastering Decarbonization Strategy in Thailand & Vietnam(超越東協:掌握泰國與越南的減碳轉型策略)」將於4月21日登場。

隨著歐盟CBAM在今年1月正式實施,2026年碳成本將成為供應鏈生存的關鍵,特別是對在泰國與越南布局的廠商,本場活動將深入解析泰越淨零相關法規、CBAM 因應策略、綠電採購布局,去碳技術,以及越南與泰國低碳製造的優劣勢比較。名額有限,立即報名。

2026年1月,歐盟碳邊境調整機制(CBAM)正式上路,碳排放成了影響出口報價與市場競爭力的關鍵變數。對東南亞製造業而言,這項制度目前雖僅鎖定鋼鐵、水泥與鋁等高碳洩漏風險產業,但其影響正逐漸透過供應鏈向外擴散。越南近年對歐盟出口快速成長,而泰國則擁有相對成熟的製造體系與產業基礎。當碳排放開始被納入貿易規則後,製造業的競爭條件也正在改變。越南與泰國正逐漸成為東協地區吸引投資的主要競爭者,隨著歐盟CBAM正在悄悄改寫製造業新門檻,最終,誰將於這場淨零賽局中勝出?

泰越出口結構與歐盟CBAM曝險程度

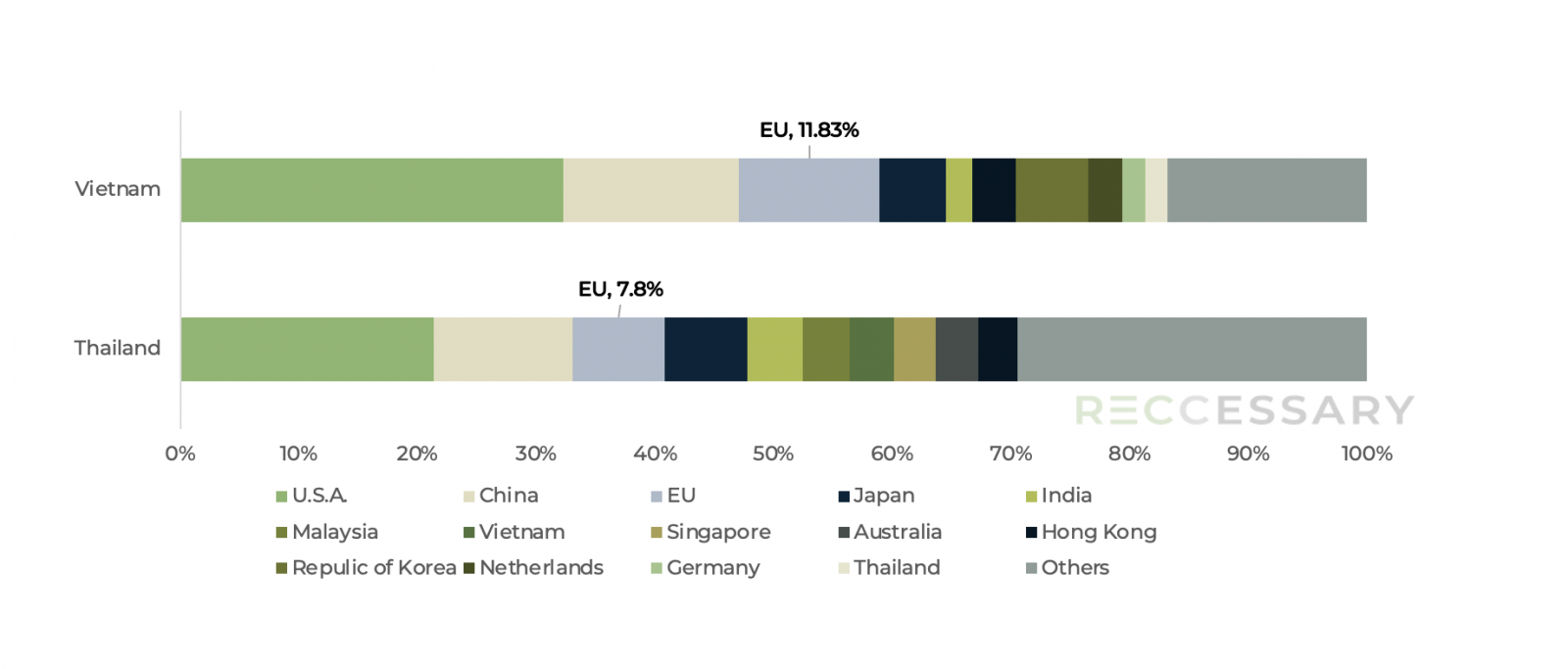

從輸歐出口結構來看,越南對歐盟市場的依賴程度高於泰國。根據最新貿易統計,歐盟分別為越南與泰國的第三大出口地,越南出口至歐盟的比例約占該國2025年出口總額的11.83%,而泰國對歐盟出口占比則約7.8%。換言之,當歐盟開始將碳排放納入貿易門檻時,越南製造業所承受的市場曝險壓力將比泰國來得更直接。

圖1、2025年泰國與越南前十大主要出口市場[1]

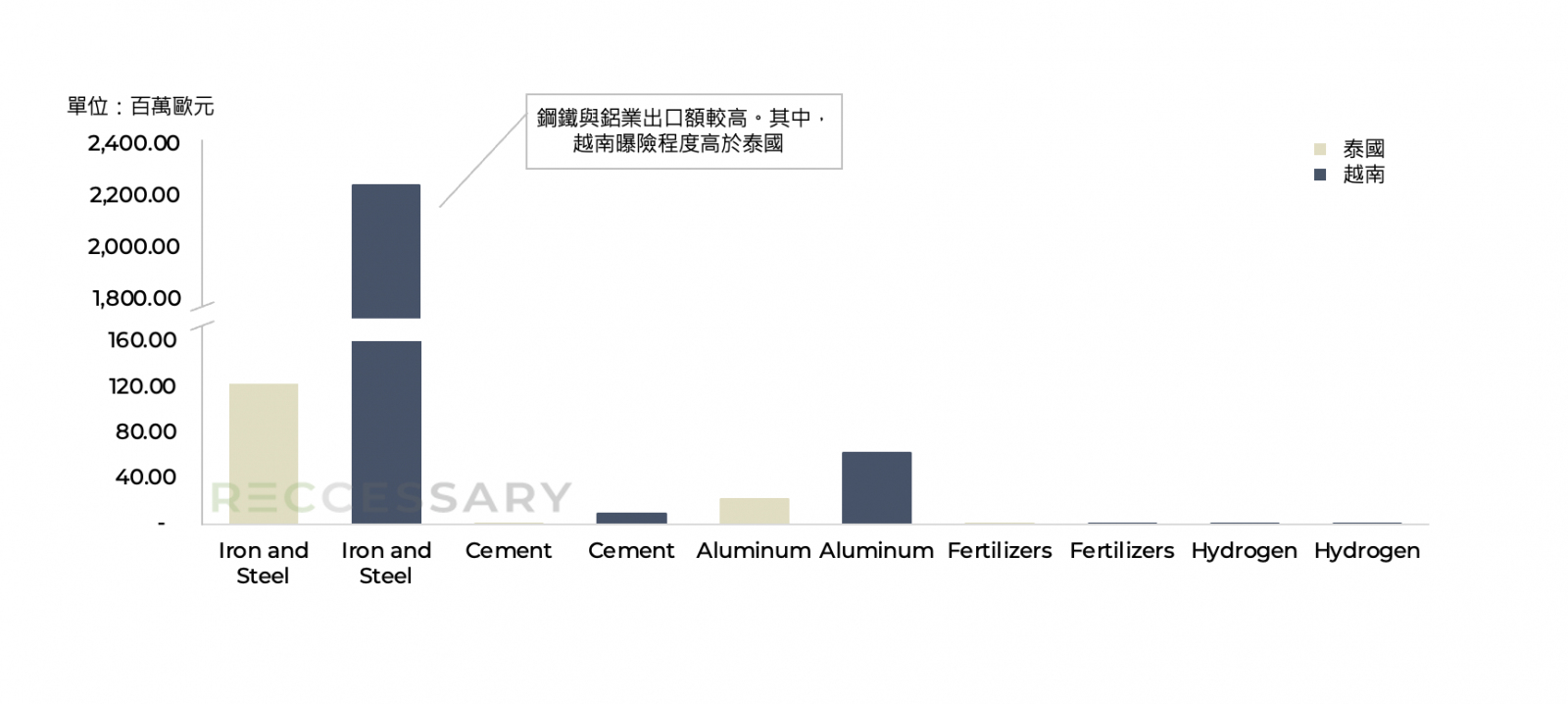

若把視角轉向CBAM首波規範的高碳洩漏風險產業,兩國的曝險程度則呈現出顯著差異。鋼鐵、水泥與鋁等產業成了該機制最先鎖定的對象,在這些產業中,越南對歐盟的出口表現遠超泰國,其中,以鋼鐵業尤為顯著。2024年越南鋼鐵製品出口額逾22億歐元,為泰國同類產品出口規模的18倍以上。

在輸歐組成中,六大CBAM納管產業約占2024年越南對歐盟出口總值的4.2%,而泰國則僅0.5%。儘管兩國同樣面臨著綠色貿易壁壘,但越南因其龐大的鋼鐵出口規模,使其產值直接暴露在碳關稅的衝擊之下。因此當2027年CBAM正式開始收費後,將面臨比泰國更為迫切的脫碳壓力。

圖2、泰國與越南六大歐盟CBAM納管產品的輸歐情形[2]

歐盟預設值機制下的財務衝擊分析

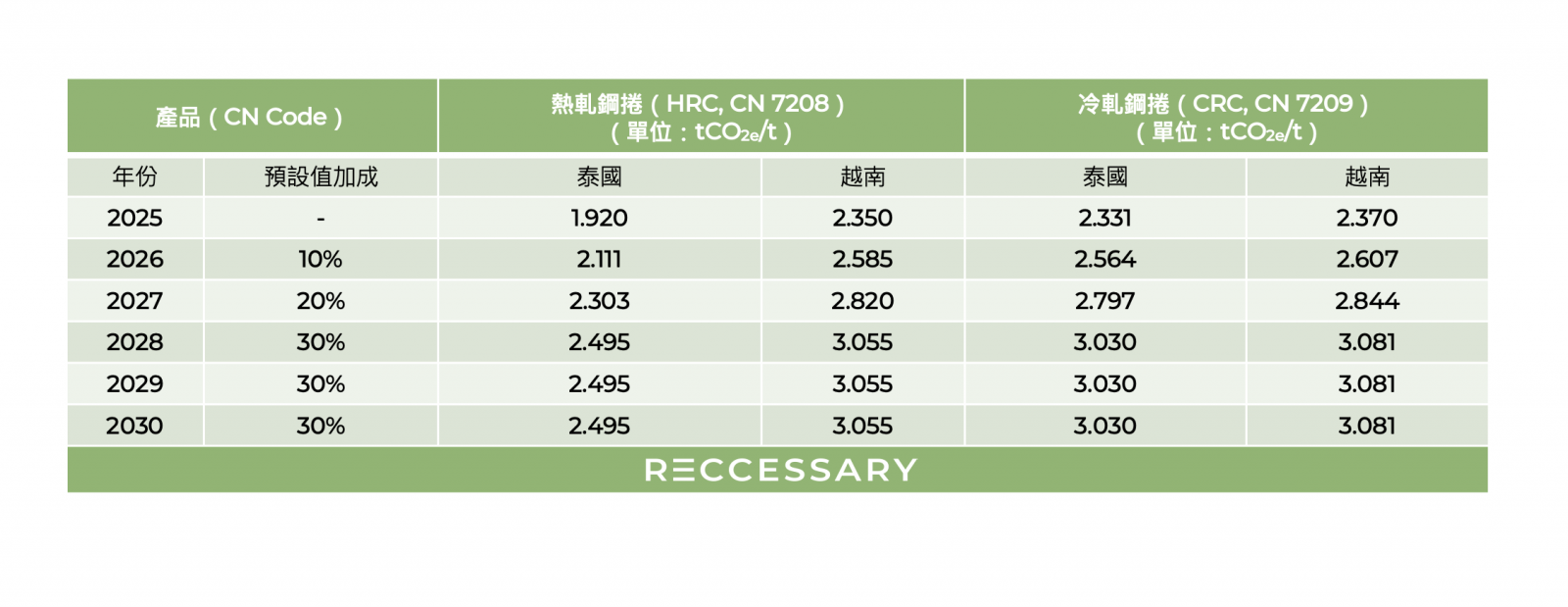

相較於整體的出口曝險,CBAM對企業競爭力的衝擊將在數據申報階段進一步擴大。根據歐盟2025年12月頒佈的執行法規 (EU) 2025/2621,若企業無法提供經第三方查驗的實際碳排數據,必須強制採用歐盟提供的預設值(Default Values)。為了激勵企業揭露真實排放,該法規亦建立了階梯式加成機制(Mark-up),2026年加成10%,2027年提高至20%,2028年後則固定為30%。

為了理解預設值對碳成本的衝擊,以下針對熱軋鋼捲(HRC, CN 7208)與冷軋鋼捲(CRC, CN 7209)兩大核心鋼鐵製品進行情境分析[3]。

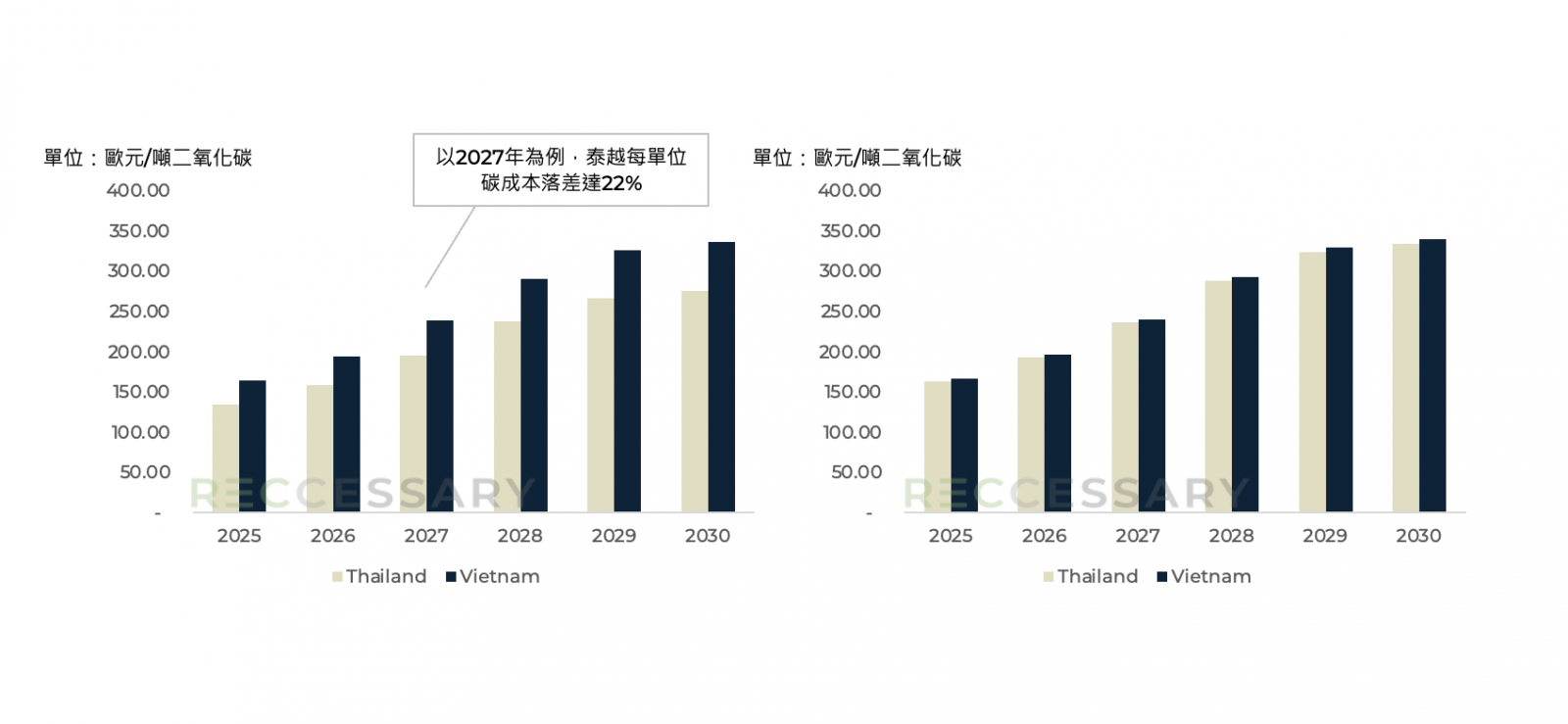

以2027年為例,當套用了20%預設值加成,熱軋鋼捲呈現出最劇烈的競爭力斷層。越南熱軋鋼捲的每噸碳成本約238歐元,而泰國則約194歐元,兩國在同類產品上的每單位成本落差高達22%。若以一批10,000噸的輸歐訂單為例,在預設值與碳價雙雙攀升的情境下,越南企業將須負擔比泰國企業多43.6 萬歐元的碳排成本,這筆額外支出可能足以吞噬部分大宗鋼材交易的毛利,甚至導致訂單流失。

相較之下,當製程延伸至下游的冷軋鋼捲時,泰國與越南之間的差距則顯著收窄。2027年,兩國每單位冷軋鋼捲的碳成本差異僅約1.67%。類似的情形亦發生在其他供應鏈製程上,如上游的鐵或非合金半成品(CN 72071210)或下游的熱浸鍍鋅(HDG, CN 7210)。該結果顯示,當製程由上游的熱能密集轉向下游的電力密集時,碳成本將愈加取決於電力脫碳程度。

圖3(左)、熱軋鋼捲(HRC, CN 7208)CBAM碳成本衝擊評估;圖4(右)、冷軋鋼捲(CRC, CN 7209)CBAM碳成本衝擊評估

減碳制度的成熟度差異

若進一步比較泰國與越南在碳定價發展上的進展,可以發現兩國正採取截然不同的策略來應對歐盟CBAM所帶來的壓力。

表2、泰國與越南碳定價制度差異

表2、泰國與越南碳定價制度差異

從目前已公布的政策來看,泰國於2025年1月正式導入碳稅,針對石油、原油與燃料等逾30項產品課徵每噸200泰銖(約6美元)的碳稅,並透過與既有消費稅體系掛鉤的方式進行徵收。同時,泰國政府亦於2025年底提出未來將推動排放交易體系(TH-ETS)與泰國版CBAM的政策方向,正逐步地建立與歐盟接軌的架構。

另一方面,越南則採取以總量管制為核心的排放交易制度(V-ETS)。根據第29/2026/ND-CP號法令,該機制已於2025年8月上路,初期涵蓋發電、鋼鐵與水泥等約150家企業(約110個設施),並設定2026年碳配額總量為2.68億噸。儘管目前碳價尚未公布,但該制度設計對標歐盟ETS架構,彰顯出越南正加速建立碳市場的決心。

因此,從CBAM的應對能力來看,泰國現階段擁有較高的制度完成度,具備短期優勢,而越南則需在制度快速推進的同時,同步補足企業端的執行能力。

泰國碳管理經驗豐富,越南政策推進快

綜合上述三大面向,歐盟CBAM正在重新定義製造業的競爭條件。泰國憑藉較早建立的碳管理經驗與政策穩定性,在短期內具備較強的風險控管能力,使其在CBAM初期能維持相對穩定的出口競爭力。越南則因其出口結構與產業規模,受CBAM衝擊程度較高,雖然越南政策推進速度積極,但在企業端能力尚未完全到位前,仍可能面臨成本上升壓力。

然而,這樣的差距並不會一直維持如此。隨著越南加速推動ETS與電力市場改革,若能同步強化MRV體系與低碳電力供應,長期下來仍有機會反轉局勢。反之,若泰國未進一步強化制度表現,則目前的穩定優勢也可能逐漸被侵蝕。最終,在這場競賽中,誰能更快建立完整的碳管理體系,並降低對預設值的依賴,誰就能在歐盟市場的新門檻下取得更有利的位置。

註釋

[1]資料來源:Vietnam Customs, Thailand Ministry of Commerce

[2]資料來源:Eurostat,產品分類原則依SITC code區分。

[3]以2026年碳價每噸75歐元估算,並逐年攀升。

[4] 資料來源:Commission Implementing Regulation (EU) 2025/2621

※ 本文不提供合作夥伴轉載使用