.jpg)

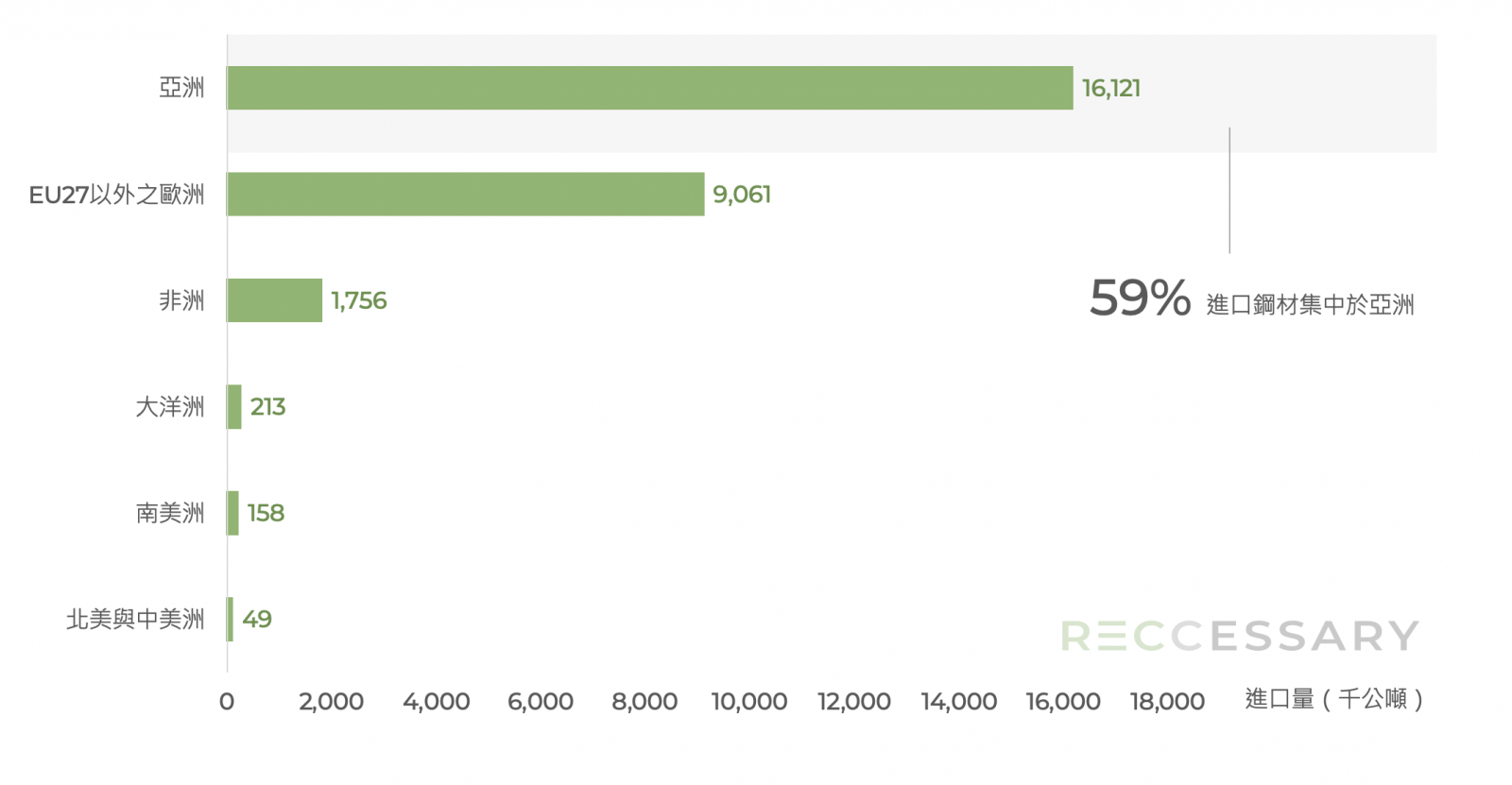

歐盟進口鋼材近6成來自亞洲,亞洲鋼鐵業受CBAM衝擊尤其顯著。(圖片來源:iStock)

歐盟碳邊境調整機制(CBAM)於2026年正式實施,進口商必須為輸入歐盟的高碳排產品購買並繳交CBAM憑證,同時歐盟排放交易體系(EU ETS)針對境內產業的免費碳配額也將開始逐步退場,標誌著輸歐產品的零碳關稅時代正式終結。

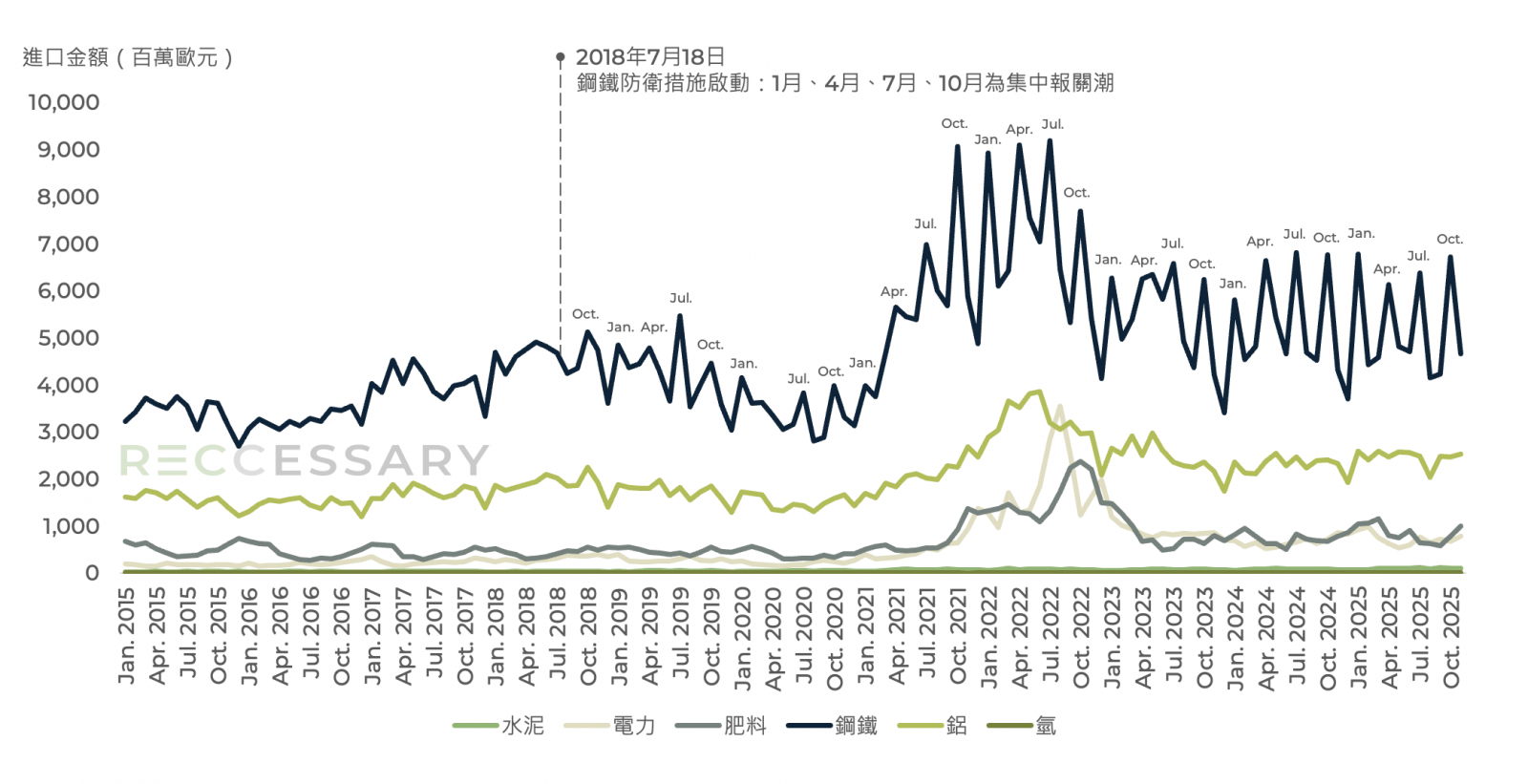

圖1、「非歐盟國家」CBAM納管產品對歐盟進口金額趨勢[1]

CBAM納管範圍涵蓋水泥、電力、肥料、鋼鐵、鋁及氫氣。在全球輸歐產業中,鋼鐵與鋁受衝擊最為顯著。以2024年為例,鋼鐵與鋁分別占所有CBAM納管產品進口量的58%及26%。

電力方面,於2024年占CBAM納管產品進口量7%,惟2022年曾高達14%。主因在於該年度俄烏戰爭導致歐洲天然氣供給收縮,推升本地發電成本,並在供需失衡下帶動跨境電力進口。然而,在「REPowerEU」推動再生能源擴張與能源結構重整下,歐盟發電已趨於回穩,未來進口量再創新高的可能性相對有限。

圖2、2024年歐盟鋼鐵進口來源結構(依洲別)[2]

綜觀亞洲區域,鋼鐵業的衝擊尤為顯著,在所有進口歐盟的鋼鐵中,近6成的鋼材皆來自亞洲,如圖2。

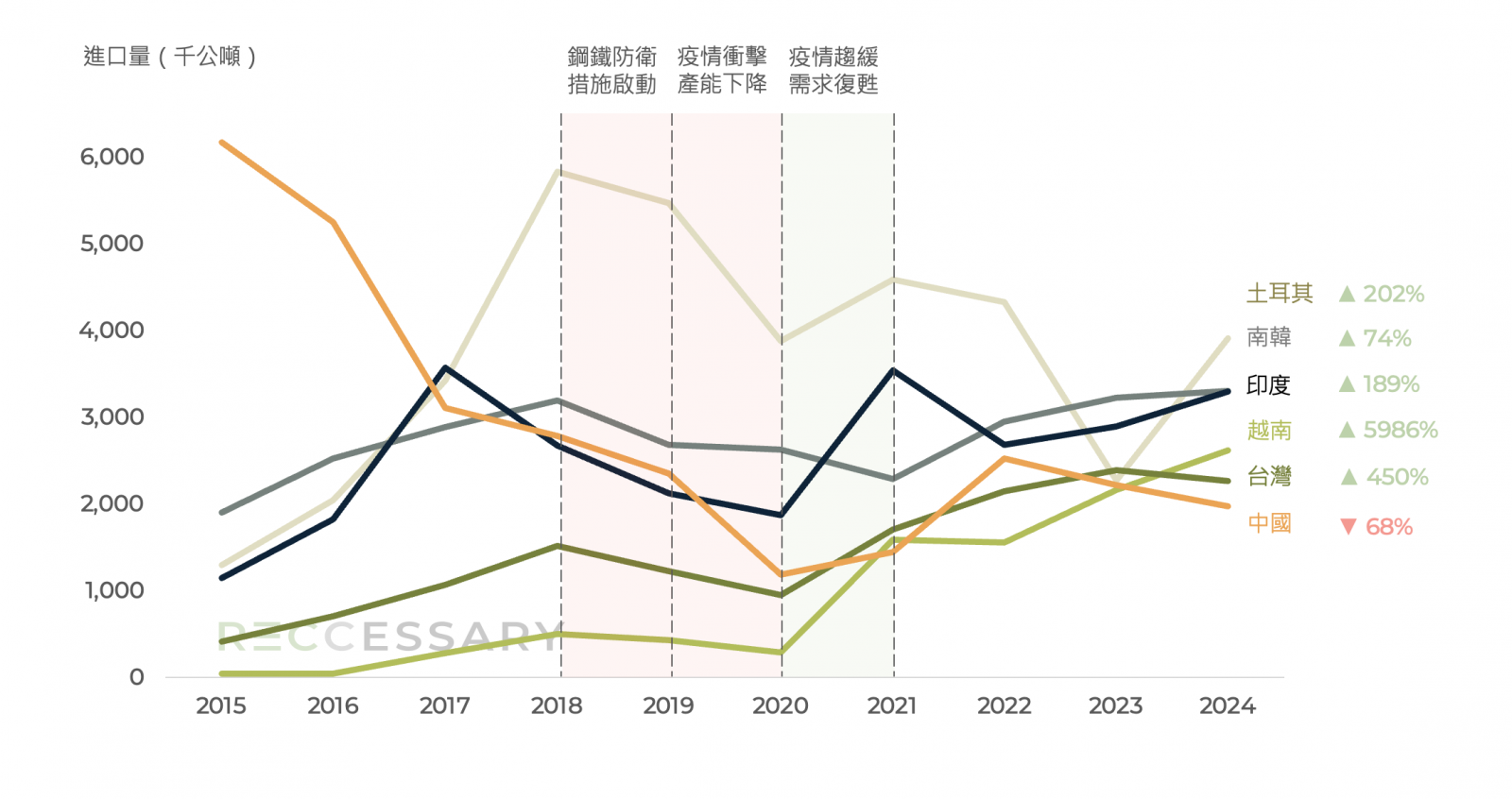

相對的,這使得亞洲鋼鐵業在CBAM落地時面臨顯著衝擊,以2024年鋼鐵進口量依序排名,前6名皆為亞洲國家(含橫跨歐亞的土耳其),如圖3。

圖3、主要國家對歐盟鋼鐵出口趨勢[3]

解鎖本篇,掌握3大重點:

- 亞洲鋼鐵業輸歐趨勢與CBAM衝擊

- 台、泰、越鋼鐵業受納管產品圖表分析

- 亞洲鋼鐵業應對CBAM的兩大策略