2026 年企業永續的策略核心在於,不再是表態,而是「實證調適(Evidence-based Adaptation)」。(圖片來源:Unsplash)

2026 年全球永續進入「實戰結算期」:多極化讓監管走向碎片化、CBAM 讓碳數據直接變關稅成本、資本市場不再買單願景口號、再生能源與 AI 把減碳從報表拉回電網與資源承載、TISFD/CSDDD 讓人權風險財務化、TNFD 讓自然資本走向資產負債表。本文用 6 大關鍵要點一次拆解企業接下來要如何做「實證調適」——用可驗證數據+動態治理,守住合規成本、供應鏈通行證與資本信用。

2015 年在巴黎簽署的氣候協議,曾被視為人類團結的巔峰;然而,在協議屆滿十週年的 2026 年,世界卻展現出截然不同的「冷峻現實」。根據世界經濟論壇 (World Economic Forum, WEF)最新發布的 《2026 年全球風險報告》 中指出,我們已邁入一個被稱為「競逐時代(Age of Competition)」的動盪十年。這個時代的核心特徵,是全球權力結構走向多極化,卻缺乏有效多邊合作機制的情境。

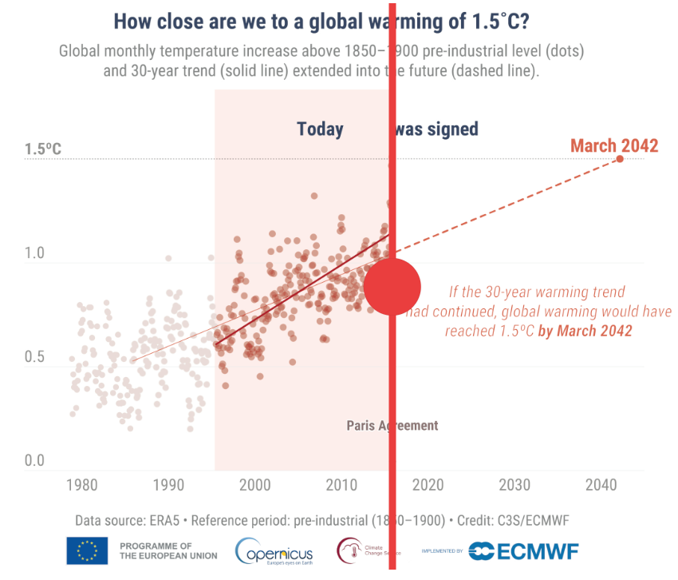

另一方面,哥白尼氣候變遷服務中心(Copernicus Climate Change Service, C3S)的最新數據中更揭示了一個更加急迫的警訊:若依目前的升溫趨勢推估,全球 30 年平均升溫「可能」在 2029 年 5 月就已觸及 1.5°C 的臨界值,遠早於《巴黎協定》簽署時所設定的預估。這意味著,人類原先預期尚有餘裕的氣候緩衝期,實際上已被大幅壓縮,整整提前了 13 年。因此,對全球企業組織高層(C-suite)而言,2026 年亦不再是能夠「慶祝長期願景、雄心」或「包裝、粉飾年度報告」的時刻,而是一個必須直面現實風險的轉折點。

(全球月平均氣溫較 1850-1900 年工業化前水準(點)和 30 年趨勢(實線)延伸至未來(虛線) / 圖片來源:The rapid approach of the 1.5°C global warming threshold since the Paris Agreement)

這股加速暖化所帶來的緊迫感,正迫使全球資本市場展開一場「激進的務實主義」改革。永續績效已不再只是「防禦性的合規練習」而是正式被資產所有者(Asset Owners)納入核心決策系統之中,成為用以衡量主權風險、能源價格波動與地緣政治對抗下,資產安全與報酬永續性的底層「財務清算機制」。

我們觀察到,進入2026 年後資本市場對「敘事溢價(Narrative Premium)」的容忍度已降至冰點。企業組織單靠願景、承諾與宏大敘事的溝通策略,已難以換取信任。企業組織若要在全球資本鏈中維持信用與議價權,必須以可驗證的數據、可靠的技術推展等作為新的交換籌碼。因此,2026 年企業永續的策略核心在於,不再是表態,而是「實證調適(Evidence-based Adaptation)」。

「實證調適(Evidence-based Adaptation) = 可驗證物理數據 (Evidence) × 動態情境導向的治理調整(Adaptation)」

在高度分化且持續重組的地緣政治格局中,全球永續法規於2025年完成了一輪關鍵盤整,也徹底改變了遊戲規則:永續變成「可視」、「可比較」、「可驗證」、「可追蹤」,甚至「可直接納入財務結算」的具體數字。接下來的挑戰,則是一場由企業組織行動與財務模型共同編織的「協奏曲」。身為資深永續顧問,以下整理出2026 年全球永續全局中,企業組織不可忽視的6大關鍵觀察(watch out) 要點:

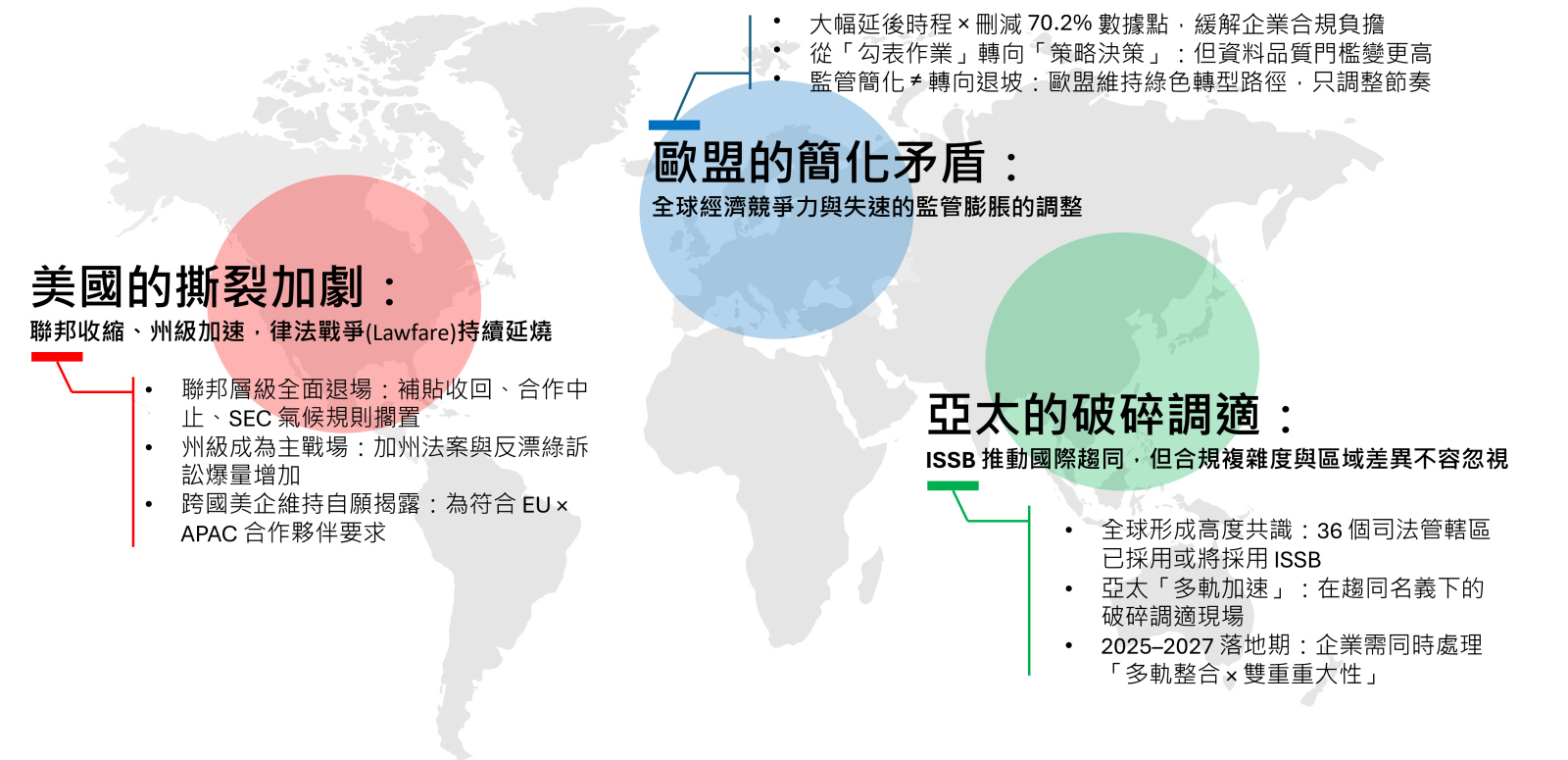

【關鍵要點1】監管熔爐:「多邊區域主義」2.0的破碎化時代迎接「多軌合規」的審核戰場

2025 年全球永續監管正式進入「多邊區域主義 2.0」的破碎化階段。美國、歐盟與亞太三大區塊,在政策方向、治理邏輯與落地節奏上出現明顯分歧,使企業組織身處一個「混合制度並行」的監管熔爐之中。美國聯邦政府退出多項國際氣候協議,重返「國家主義」與「主權優先」;歐盟則以平衡競爭與長期永續目標開啟了Omnibus 套案的討論;而亞太則成為 ISSB 對齊的全球領導區域;區域分歧衍生出「混和制度」的法規並行熔爐。進入 2026 年,全球永續合規的關鍵特徵不再是趨同,而是區域差異放大、審核強度升高、合規路徑多軌並進。

(多邊區域主義2.0的破碎化時代/圖片來源:執行副總 陳建佑)

1. 美國的撕裂加劇-聯邦退場、州級加速、律法戰爭(Lawfare)成常態

自2025 年起,美國聯邦政府在氣候與永續議題上的態度明顯逆轉,包含清潔能源稅賦獎勵的撤回、退出多項國際氣候組織與倡議,以及美國證券交易委員會(Securities and Exchange Commission, SEC) 氣候揭露規則自 2025 年 3 月起停止辯護。然而,聯邦政府的退場卻並未降低企業組織管理風險,反而加劇制度的撕裂。

州級法律(如加州氣候企業課責法中的 SB-253、SB-261仍要求企業組織公開揭露溫室氣體範疇一至三的資訊)持續推進,同時「反漂綠訴訟」亦因 AI 偵測與證據蒐集能力提升而顯著增加。在此情境下,具跨國營運條件的美國企業為符合歐盟與亞太市場要求,仍被迫甚至強化自願性揭露氣候與永續資訊,形成「聯邦紐帶弱化,而國家內部對立風險強化」的撕裂現實。

2. 歐盟的簡化矛盾-全球經濟競爭力與失速的監管膨脹的調整

面對全球資本市場壓力,同時維持工業競爭力,歐盟於2025年啟動「Omnibus 簡化套案」的議案討論,並隨後發布 「Stop-the-Clock」指令(Directive (EU) 2025/794),大幅延後 CSRD 與 《企業永續盡職調查指令(CSDDD )》的部分實施時程,刪減了原先CSRD約70.2%的強制揭露數據項目。這並非代表監管鬆綁,而是一場結構性的重新校正。歐盟試圖將企業組織資源從「填表式合規(勾選表格)」轉向「策略性決策」,但同時,對關鍵數據準確性、可追溯性與第三方查證(Assurance)的要求反而更加嚴格。整體方向呈現「簡化流程,但不逆轉綠色轉型」的政策平衡方式推展。

3. 亞太的破碎調適-ISSB 推動國際趨同,但合規複雜度與區域差異不容忽視

相較歐美地區,亞太地區正成為ISSB 採用速度最快、政策訊號最明確的區域。截至 2025 年底,全球已有 36 個司法管轄區表態採用或正邁向採用 ISSB 準則,涵蓋約 全球 60% GDP、市值佔40% 與溫室氣體排放量佔60% 的企業組織,亞太正是其中的領頭羊。

香港、日本、台灣、南韓、新加坡均已宣示將在 2025 – 2026 年度報告期,正式採用以ISSB為基礎的永續揭露要求。由於多數企業組織原已高度對齊TCFD、GRI 與 SASB等國際框架,使 ISSB 導入具備相對成熟的制度基礎,然而,區域內部的差異依然顯著。中國大陸、印度採取「自有架構 + 國際接軌」的雙軌策略,而部份市場即使採用ISSB,仍要求企業組織同步進行「雙重重大性」鑑別。這使企業組織在追求國際一性與符合在地監管之間,必須進行更加精準的策略調整與治理安排。

2026年關鍵判斷:更少共識、更多審核,大幅增加合規成本

我們觀察到,2026年企業組織將處於一個「共識被稀釋、審核要求提升」的混合監管熔爐中前進。具跨國營運或供應鏈角色的企業組織,已同步因應GRI、ISSB 與全球法規的差異,透過多軌整合降低跨市場的長期合規成本。

真正的風險不再於法規繁雜,而在於準備不足。企業組織唯有落實「實證調適」,建立多軌對齊的管理中樞、提前完成鑑證,並進行區域差異化的合規部署,才能以可驗證的數據,換取資本市場與全球供應鏈中的信用,且有效控制節節攀升的合規成本。

【關鍵要點2】貿易武器化:當「碳數據」變現為關稅,「數位產品護照」成唯一通行證

進入2026 年,貿易工具已不再是中性的經濟手段,而是成為氣候與地緣政治對抗的「武器」。全球貿易規則正在被重新改寫,供應鏈管理的邏輯也正迎來新局。近年因地緣政治風險削減而興起的「去風險化(De-risking)」策略,雖能降低政治制裁,卻也帶來高昂的系統性成本。在大規模回流生產與「友岸外包 (Friend-shoring)」情境下,研究已指出全球 GDP恐下滑 1.8%–5%,且全球貿易量可能萎縮逾 18%,顯示供應鏈碎片化的營運方式正在從風險管理工具,轉變為新的結構性負擔。

歐盟碳邊境調整機制( CBAM)於2026年 1 月 1 日正式進入「納稅期」,進口商不僅須申報產品碳排放,更須提交經第三方驗證的「實際排放數據」,並購買 CBAM 憑證;其憑證價格更直接連動歐盟碳交易市場( EU ETS ,目前約落在 €80 – 90/tCO₂)。企業組織的課題不在於是否繳納稅務,而是「用什麼數據繳稅」,若企業組織缺乏可驗證數據,將被迫套用較高的「預設值」,等同直接承受額外的財務懲罰。自此,「數據有價化(Data is Money)」不再是比喻,而是供應鏈的新鐵律。

除了碳價與關稅,資料本身也成為跨境貿易的准入新條件。歐盟已規劃自 2027年起強制實施「電池護照(Battery Passport)」,並在《 永續產品生態設計法規》(Ecodesign for Sustainable Products Regulation, ESPR)框架下,於 2026 – 2030年分階段推動「數位產品護照(Digital Product Passport,DPP)」。未來產品若要進入歐盟市場,必須檢附完整且可追溯的生命周期資訊,包含材料來源、碳足跡、可維修性與回收性等;未能提供完整資料者,不僅出口恐受阻,更可能直接被市場排除在外。

我們觀察到2026年,綠色貿易武器化已全面啟動。未來3年的競爭核心,將不再是單一的「低成 × 交期 × 品質」的金三角原則,而是「碳強度最低 × 數據透明度最高 × 合規反應最快」的轉型加速。在此情境下,企業組織需要重新評估供應鏈策略,逐步放棄以「低成本優先」為導向的全球採購模式,轉向以「政治聯盟與制度穩定為基礎的友岸外包」,以規避不斷波動的碳關稅與地緣政治所帶來的結構性風險。擁有低碳前驅性、成熟的碳數據治理等特色,並能快速導入產品護照機制的企業組織,將在未來數年中獲得全球品牌優先採購、長約與價格權的明顯優勢。這場競爭,早已不是比誰生產得快,而是誰能用「可信的數據資料」與「低碳的基底」率先打開市場大門。

【關鍵要點3】資本大清算:巴黎協定10週年大考,市場不獎勵「願景口號」只看「減排進度」實戰數據!

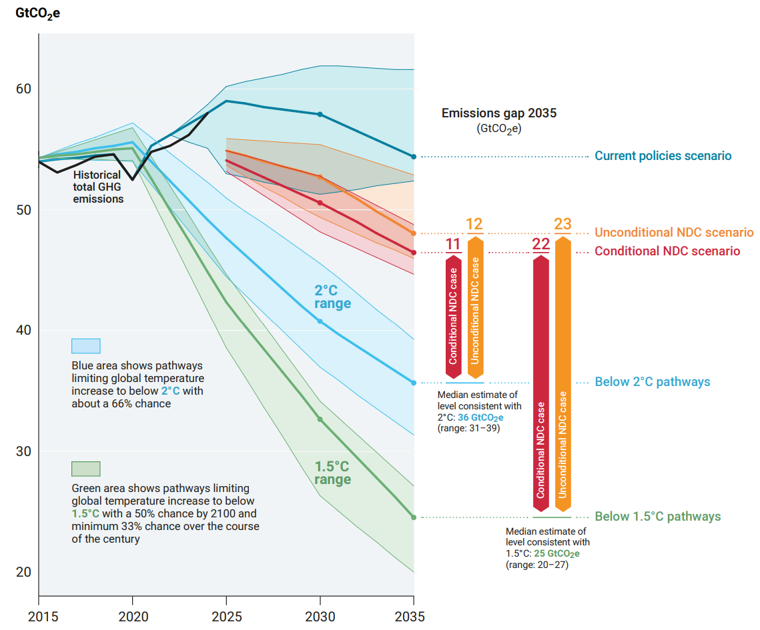

《巴黎協定》邁入第十週年,全球永續敘事與進度也迎來一次殘酷的大考。儘管全球 77% 的經濟體已承諾淨零排放目標,但 OECD《2025全球氣候行動年鑑》(Climate Action Monitor 2025)與UNDP《2025年排放差距報告:偏離目標》(2025 Emissions Gap Report)卻揭露了殘酷現實:全球排放量仍高居 55 GtCO2e ,現行政策與行動路徑正將全球升溫推向約 2.8°C。此項「目標」與「行動」之間的巨大落差(Gap),導致了資本市場對「2050年願景與承諾」的信任斷裂。進入2026 年,市場不再獎勵「目標」,只著眼「進度」進行結算。若企業組織無法提出可量化的中短期減排證據,將面臨嚴苛的品牌聲譽清算。

(不同情境下的全球溫室氣體排放量以及2030年及2035年的排放缺口/圖片來源:2025 Emissions Gap Report)

這場清算並非突如其來,而是制度性調整。綠色金融系統網絡(Network for Greening the Financial System, NGFS)在 Phase V 情境更新中,進一步強化了物理風險損害函數,並將慢性氣候衝擊更完整地納入長期經濟路徑。這意味著慢性氣候衝擊對經濟損失的推估將大幅上修,企業未來現金流的不確定性被重新定價。在此脈絡下,企業組織須評估採用 IFRS S1/S2 作為財務與氣候資訊的共通語言,並結合 NGFS 情境進行現金流敏感度分析,以避免因資訊透明度不足而在資本市場中承受「折價風險」。

我們觀察到,截至2026年依市值計算約 81%的上市公司已就其永續資訊取得第三方確信/查證。資金流向正從單純的「綠色標籤」轉向支持高碳排產業實質減碳的「轉型金融(Transition Finance)」。第一手可驗證數據已從成本轉變為企業的生存資產,沒有查核過的來源數據,將直接反映在融資條件、保費費率與交易評價上的折扣,成為企業組織無法忽視的財務現實。

【關鍵要點4】永續發展的雙重衝擊:當「AI 飢渴」遇上能源轉型,物理韌性才是關鍵!

2026 年全球永續發展正踏入一個「技術實體化(physicalization)」的轉折點 – 兩股結構性力量正同時改寫企業組織的減碳策略與營運邏輯:一是「Scope 2 減碳的物理實體化」,二為「AI快速發展所引動的資源悖論」。兩者交會,使永續成為能源、水與基礎設施承載力的考驗。

首先,GHG Protocol 的歷史性更新(Criterion 4 & 5),正式改寫企業組織使用再生能源的計算邏輯。綠電核銷從過去偏向「財務與虛擬憑證導向」轉為以電網中的「物理真實性」為核心,讓再生能源使用必須「走出 Excel」,回到發電與用電的現場。其中,新規定裡的「小時級匹配(Hourly Matching)」明確禁止企業組織以年度平均概念,用夏季正午過剩的太陽能憑證,抵銷冬季夜間的用電高峰。簡而言之,每一度綠電消耗,都必須在同一個小時內,由實際發電所對應。其次,物理的「 可送達性(Deliverability)」 原則,也使企業組織無法再透過購買遠端電網的 RECs 來達成「紙上減碳」。這意味著大量依賴虛擬憑證的跨國企業組織,將在 2026 年面臨 30% - 40% 的 Scope 2 排放反彈,SBTi 目標大幅跳票,預計將引發財務與信用評等風險同步上升。再生能源策略正式從採購行為,轉為涉及基礎建設投資,以及電網協同的工程課題。

與此同時,AI 正以驚人的速度吞噬能源、水資源以及必要的硬體升級所產生的電子廢棄物。根據報告指出,預估至2030年全球 AI 數據中心耗電量將突破 2,200 TWh;單一大型中心每日耗水可達 200 萬公升,相當於 6,500 個家庭的日常用水負荷。在 2026 年「用水爭奪戰」已率先浮上檯面,讓數據資料中心成為新的地緣政治焦點。AI 正在加速世界發展,也在消耗世界資源。面對壓力,科技巨頭開始擁抱「節制型 AI (Frugal AI)」策略:不再追求更大算力,而是追求「算力的環境投資報酬率(Environmental ROI)」。領先企業組織投入再生水系統、低耗能推論架構,並將數位成長綁定在當地社區的資源承載能力上,以換取其擴張的「社會合法性」。

我們觀察到,2026年之後減碳不再是單純會計或數據揭露問題,而是物理上的考題;AI 的未來,也不只是演算法的競賽,而是一場關於多項資源的爭奪。真正具備永續競爭力的企業組織,將是那些能在這場雙重衝擊中重新校準能源、技術與社會之間平衡點的領導者。

【關鍵要點5】人權防線財務化:TISFD 框架啟動!公正轉型不再是倡議,將「人權韌性」化為資產保全核心

進入2026年,公正轉型(Just Transition)正式躍升為全球企業組織永續的主軸概念,其不再只是政策口號,而是關乎營運穩定、人才配置與企業組織治理的核心課題。隨著淨零轉型所帶來的產業重構,供應鏈管理、勞動力市場呈現明顯的雙軌化:一端是因能源與科技轉型而高速成長的轉型機遇型產業,另一端則因技能落差與人才外移而面臨瓶頸的短缺威脅型產業。企業組織是否具備協助勞動力平穩過渡,已逐漸成為競爭力的關鍵分水嶺。

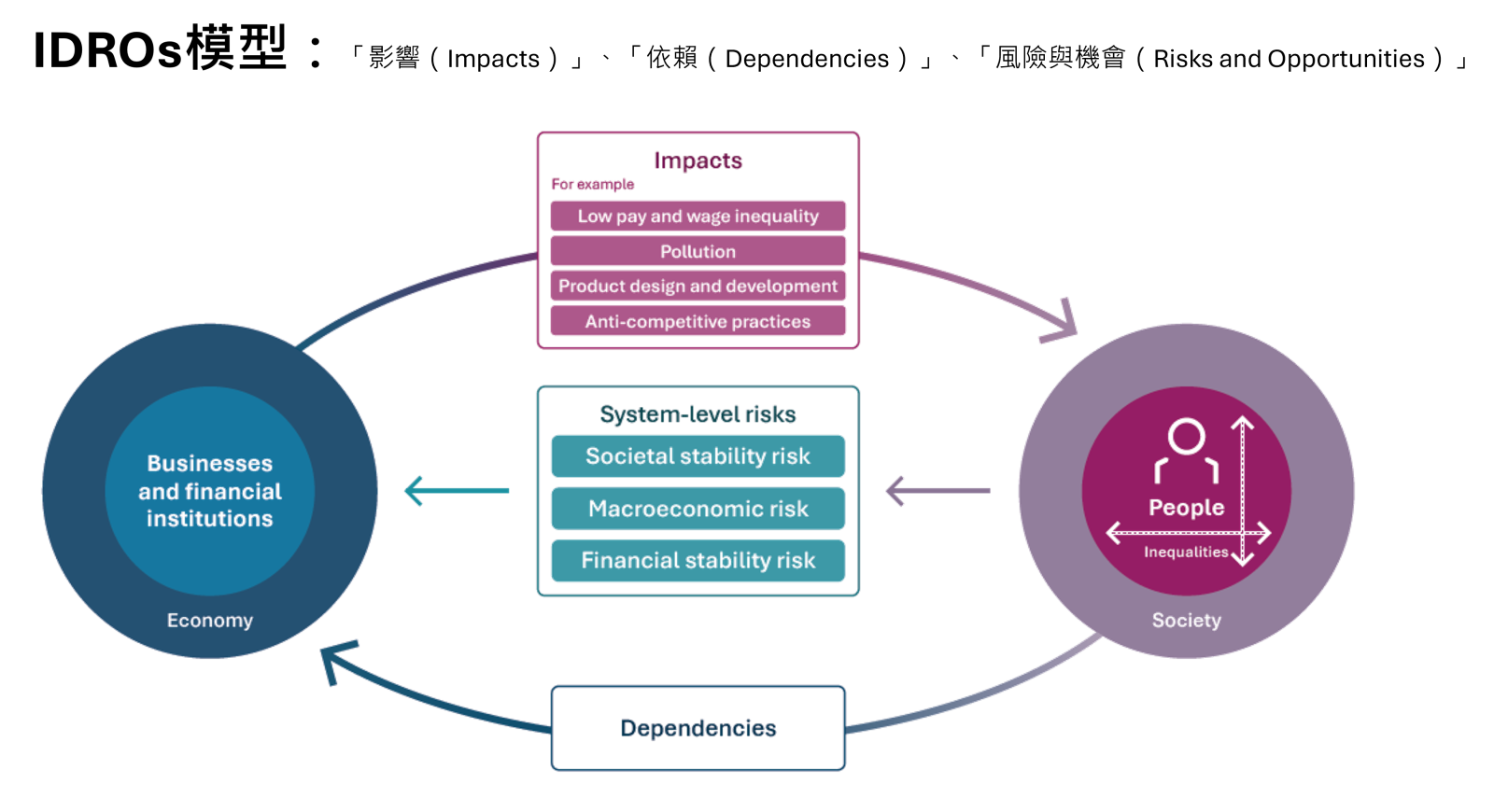

在這股浪潮下,不平等與社會相關財務揭露專案小組(Taskforce on Inequality and Social-related Financial Disclosures, TISFD)將於 2026 年春季推出的 Beta 版框架,象徵了社會議題的「財務化」。它要求企業組織揭露不平等如何轉化為系統性財務風險,包括因健康危機、人口超高齡化、技能落差,以及與社會不穩定所造成的人力折損與營運中斷等結構性風險。自此,員工健康不再只是人力資源管理者(Human Resources)的議題,而是資產保全的重要投資。在全球的不確定性升高、AI對工作型態造成快速重構、帶給員工帶來不可忽視的心理壓力下, 職場心理安全(ISO 45003) 也開始被納入永續治理與風險管理體系。這不再僅是員工福利,而是 TISFD 框架下減少「系統性財務風險」的核心行動,成為企業組織穩定人力組織架構的穩定器。

(企業和金融機構的累積影響和相互依賴關係會引發社會穩定風險、宏觀經濟風險和金融穩定風險/圖片來源:Conceptual Foundations Discussion Paper, October 2025)

同時,企業組織正站在一個明確的「問責轉折點」。隨著歐盟CSDDD正式進入執法階段,人權議題已從過去的「道德倡議」全面轉型為「法律必修課」。特別是針對台灣製造業與出口導向的企業而言,人權盡職調查(Human Rights Due Diligence, HRDD)成為進入全球供應鏈的基本門檻。

我們觀察到,2026 年人權相關風險已開始被系統性地納入「市場定價機制」。企業組織若無法證明其勞動力調適、供應鏈人權監督與心理安全環境的合規性,將面臨二大直接威脅

- 資本准入受限: 隨著 TISFD框架啟動,資本市場正比照氣候風險,將「社會影響」納入風險加權。

- 供應鏈排擠效應: 跨國品牌商為應對 CSDDD,將加速淘汰「人權高風險」供應商。

在人權面向上,2026 年的「實證調適」意味著企業必須具備「動態盡職調查」的能力,而非僅依賴年度稽核或靜態政策文件。公平轉型已不只是社會責任,而是企業組織在混亂局勢中,維繫品牌信用、確保人才留任與長期營運韌性的共同支點。

【關鍵要點6】自然資本的價值覺醒:從揭露到「自然保險」的治理升級,將「生物多樣性」寫進資產負債表中

氣候與自然,同步重塑企業組織的競爭力、資本流向與組織韌性。企業組織須把氣候與自然視為驅動變革的結構性力量,而非合規的附屬品。

自然資本已從「揭露」階段走向「投資配置與風險轉移」的主戰場,自然資本不再只是永續報告的附錄,而是董事會治理與資本配置的核心變數。「自然相關財務揭露(Taskforce on Nature-related Financial Disclosures, TNFD)」的採用已擴至超過730組織、 22 兆美元資產管理規模 ,而 ISSB亦正式啟動自然議題標準制訂,並明確借鑑 TNFD(含 LEAP架構),預計 2026 年底前提出草案,這象徵著自然風險正走向全球一致揭露基準與資本市場定價機制。

在企業組織實務層面,以流域、濕地、含水層為對象的保護/復育型投資,被視為降低缺水停工、極端氣候與供應鏈波動的「自然保險」;TNFD的 LEAP定位(Locate)、評估(Evaluate)、評量(Assess)以及準備(Prepare) 提供了一條可操作路徑,便於把長尾與系統性風險納入策略與情境分析。這股轉向的經濟誘因也愈來愈清晰:根據WEF《自然經濟》(The Future of Nature and Business)估算,十五項關鍵轉型可創造 10.1 兆美元年化商機,並帶動約 3.95 億個就業機會,自然不再是成本中心,而是新一輪成長引擎。 同時, 以水安全為導向的自然型解方(NbS)資金在過去十年倍增至 490 億美元 ,顯示「投資自然=投資韌性」已具備可觀且持續的資金動能。

在治理的設計上,企業組織可用「氣候 × 自然」一體化框架落地:沿用 TCFD 四支柱(治理、策略、風險管理、指標與目標),並與 TNFD 同構四支柱對齊,將自然依賴、影響與財務曝險整合進決策與揭露流程,強化投資人可比性與審核可得性。

我們觀察到,2026年的關鍵不在於企業組織是否將「自然資訊移入董事會報告中」,而在於「決策是否納入決策與資源配置中樞」。企業組織應優先在高依賴自然資源,或對營運價值鏈中影響顯著的據點啟動 LEAP 盤點與情境分析,並設定可量化的自然績效指標與目標。當企業組織將流域、土壤與生物多樣性視為可管理、可投資、可保值的資產,自然資本便從「揭露練習」轉為「韌性工程」,而能率先把「自然保險」寫進治理與財務語言的企業組織,將在下一輪市場趨勢中領先。

2026年不是死局,是一場去蕪存菁的過程。這場「務實轉向(Pragmatic Turn)」將淘汰流於表現的漂綠者,也讓真正具備韌性的企業組織,在高度不確定的世界中站穩腳跟。儘管「ESG」、「Sustainability」一詞在特定政經氣候下遭遇挑戰,但永續實務的承諾不減反增。原因其實很單純:永續的商業邏輯已從道德敘事,演變為應對供應鏈中斷與氣候風險時「確保企業存續」的基本條件。如今領先企業談論的是「效率」、「韌性」與「風險承擔能力」,而非僅是合規與承諾。

「實證調適(Evidence-based Adaptation)」的策略核心正推動組織架構的重組。永續職能不再被邊緣化,而是全面滲透至營運、採購與財務核心。儘管部分地區監管壓力看似緩和,但全球資本市場對數據透明度的要求、跨國供應鏈的互通需求,以及科技變革帶來的永續轉型事實,正以更強大的力量推動進程。

總之,永續發展的腳步並未放緩;2026 年,正是永續競爭力從「實驗室」走入「現場」的加速起點!

※本文轉載自《CSRone》,原文連結在此。

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。