氫能是台灣中、長期淨零路徑的重要減碳工具,不過近期在國際市場卻面臨衰退浪潮。(圖片來源:iStock)

氫能是台灣中長期淨零路徑的關鍵減碳工具,但近期國際市場吹起一股氫能衰退潮,凸顯氫能在成本與效益缺乏競爭力。台灣氣候行動網絡研究中心(TCAN)透過國際上「氫能位階」的評估框架,重新檢視台灣的氫能策略,其中發現製造部門應用機會較高。

氫能是國際上淨零轉型中新興且受到重視的減碳工具,也是台灣淨零12項戰略之一,國發會於今年提出的6大部門減碳旗艦計劃,亦包含了「氫能供應鏈」、「去碳燃氫」此二項目,顯示氫能是台灣中、長期淨零路徑的重要減碳工具。而這兩年也不乏「2026核電歸零 氫能產業將起飛」之類新聞標題,均顯現台灣對於氫能發展的重視程度。

然而近期在國際上氫能市場面臨衰退浪潮:由於成本過高、需求不確定性與政策延宕,德國發電公司LEAG宣布無限期暫停一項110MW(千瓩)的氫能計畫;澳洲最大的氫能計畫也因爲經濟因素被州政府撤回125億美元的資助。義大利近日將超過6億歐元的疫後振興資金,從氫能轉向生物甲烷。法國在今年4月把其2030年氫能電解產能目標下調逾30%,而葡萄牙也將其電解產能目標削減45%。整體而言,歐盟各地規劃中的氫能專案,2030年時可真正商轉的數量僅有5分之1,意即原本歐盟設定的2030年氫能電解產能達到40GW(百萬瓩)的目標,僅能達成12GW。

這波「氫能退潮」的因素之一便是因為與其他替代選項相比,氫能的成本、效益沒有競爭力,讓市場的氫能需求訊號不足,政府、投資者也都持保守態度。本文將以「氫能位階」(Hydrogen Ladder)檢視台灣目前的氫能策略,更細緻地評估在政策中各部門氫能應用是否具有可行性與競爭力,作為台灣未來氫能戰略發展方向的參照。

「氫能位階」:分析氫能商業化、規模化的重要指標

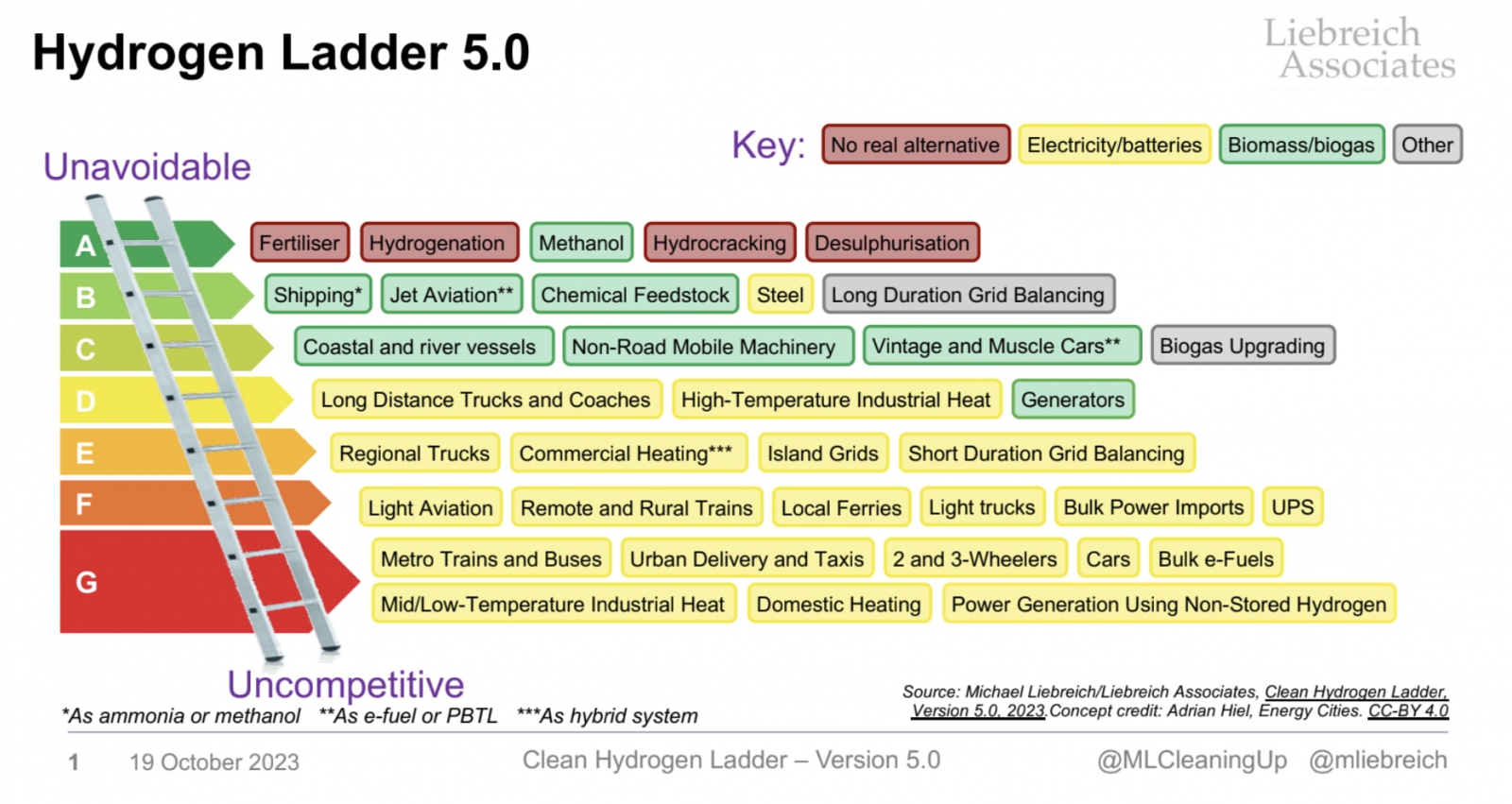

「氫能位階」是由Liebreich Associates董事長、彭博新能源財經創辦人Michael Liebreich所製作的的評估框架,用於預測潔淨氫能在不同應用領域於2035年達到商業化、規模化的可行性。這個框架採用類似歐盟能效標籤的視覺設計,使用A到G的分級系統和對應的顏色編碼來分類各種氫能應用。

圖1、Michael Liebreich的氫能應用位階(資料來源:Michael Liebreich/Liebreich Associates, Clean Hydrogen Ladder,Version 5.0, 2023.Concept credit: Adrian Hiel, Energy Cities.)

Liebreich的氫能位階評估基於3大因素:

1. 科學因素

從科學角度看,氫能的根本挑戰在於能量轉換效率低,電解製氫到最終應用的整體效率僅約30%,遠低於直接用電。因此,能直接電氣化的情境(如家用供暖、乘用車)應優先選擇電力替代方案,只有化學上必需氫氣的工業製程(如:氨、甲醇、煉油)或難以電氣化的重型運輸才適合氫能。

2. 經濟因素

從經濟層面分析,有多重因素影響氫能成本。製氫的平準化成本高度依賴綠能電價和設備利用率,而製氫電解槽所需的銥金屬供應瓶頸,限制了快速擴張的可能性。此外,氫氣的儲運成本高,在壓縮與液化的過程需消耗大量能源。因此,工業園區等能形成協同效益的集中場景比分散應用更具經濟性。

3. 環境與社會因素

環境和社會因素同樣重要。雖然燃料電池零排放有利於改善空氣品質,但氫氣燃燒可能產生更多氮氧化物;水資源部分,製造一公斤氫氣需要約19至29公升水,在缺水地區需謹慎評估;現有天然氣管網無法直接用於氫氣輸送,需要大量基礎設施投資以符合氫氣的物理特性。

綜合評估上述的因素後,最新第5版氫能位階分類如下:

| 級別 | 2035年市場前景描述 | 應用領域案例 |

| A級 | 氫能是唯一選擇,具有不可替代性 |

|

| B級 | 氫能有較高機會獲得重要市場地位 |

|

| C級 | 可能獲得一些但非主導性市場份額 |

|

| D級 | 面臨強烈競爭但仍可能獲得小部分市場 |

|

| E級 | 在特定小型專業領域可能找到立足點 |

|

| F級 | 在某些地區因當地因素具有吸引力 |

|

| G級 | 前景最具挑戰性,廣泛採用可能性極低 |

|

表1、Michael Liebreich提出的氫能應用位階第5版

從「氫能位階」剖析台灣3大部門的氫能戰略

根據「臺灣2050淨零轉型『氫能』關鍵戰略行動計畫」以及「氫能(含氨)供應鏈 減碳旗艦行動計畫」中提到,氫能將分別應用在「能源部門」、「製造部門」、「運輸部門」3大部門,以下就此3大部門的政策規劃與Liebreich的氫能位階做對照,檢視各部門氫能應用的規劃。

1. 能源部門

在能源部門的規劃中,氫能將導入天然氣混燒發電以降低發電端碳排,並規劃於2050年在發電結構中達到約9%至12%的占比。然而,「非儲存式氫能發電」在氫能位階中被列為最低的G級,主因在於:

- 再生能源技術已相當成熟且成本更具優勢

- 氫混燒可能加劇氮氧化物等空氣污染,削弱環境效益

因此,能源部門的淨零轉型仍應以再生能源為主軸,避免在已有更佳替代方案的領域投入過度資源,落入「偽解方」的陷阱。

另一方面,旗艦計畫提出「擴大燃料電池發電系統」。此應用在氫能位階定位為「不斷電系統」,提供電網調節與備援,此應用被評為F級,屬於僅在特定情境下才較有效益的方法,多數狀態下,電池是相對便宜且成熟的選項,建議進一步釐清燃料電池在未來能源系統中的角色與邊界。

2. 製造部門

在製造部門,氫的應用在「鋼鐵煉製」、「氫氣化工原料合成」以及「工業爐減碳技術」。在鋼鐵煉製的應用中,氫能位階將其列為B等級,因高溫還原與熔煉難以電氣化,氫提供可行的減碳替代方案。工業爐減碳技術中,高溫製程熱為D級,中低溫製程熱多為G級,有電氣化與熱泵等替代選項;化工原料合成則多為不可替代的應用,例如:氨與甲醇的製造。

3. 運輸部門

運輸部門則預計將氫能應用於長途客運等商用載具,並推動氫燃料電池大客車、加氫站等基礎設施建設。在氫能位階中,城市公車是位於最低階的G等級;旗艦計劃所提到的「評估氫能船舶、軌道車輛應用」,其中「船舶」屬於B-C等級,「軌道車輛」則屬於F-G等級。

目前政府積極推動的氫能巴士,根據歐洲運輸與環境聯合會指出,純電動車的發電效率是氫能車的兩倍,也就是說同樣距離下,氫能車需要純電動車的兩倍。除此之外,加氫站相較於充電站所需面積更大、建造成本也更高,這些因素也導致目前市場上多以電動巴士為主,例如:在 2024 年歐盟新售電動巴士比例超過3成,但氫能巴士占比不到1%。

在軌道系統中,電氣化技術已相對成熟。氫能雖以「快速加注、較長續航」在長途運輸上曾具優勢,但隨著電池技術精進與充電網絡完善,這些優勢會迅速縮小。

海運方面則因為需要能量密度高、可長期儲存的能源,因此更可能依賴以氨或甲醇為載體的燃料,並且在國際能源總署(IEA)最新的 「2025全球氫能回顧」 中提到,海運與航空業對氫能的需求將在2050年共達到30%。基於此,運輸部門的淨零轉型應從全生命週期與系統觀點,審慎評估氫能與電動方案的長期競爭力,避免在已有成熟且快速進步的領域對氫能過度投資,導致資源錯置;並且應加速推動運輸部門中的難減排產業作為氫能市場的需求來源之一。

| 部門別 | 應用領域 | 應用位階等級 |

| 能源部門 |

擴大燃料電池發電系統 |

F 等級

|

|

氫混燒天然氣發電 |

G 等級

| |

| 製造部門 | 氫氣化工原料合成 |

A 等級 |

| 鋼鐵業的氫能煉鋼製程 |

B 等級 | |

| 工業爐減碳技術 |

D 等級(高溫製程熱) G 等級(中、低溫製程熱)

| |

| 運輸部門 | 氫能船舶 | B-C 等級 |

| 軌道車輛應用 | F-G 等級 | |

| 推動氫燃料電池大客車導入實際客運路線進行示範驗證 | G 等級 |

表2、台灣氫能戰略與氫能應用位階對照

重新評估氫能戰略,發揮氫在淨零的最大效益

綜觀台灣氫能戰略與國際氫能位階的對照,可以發現在製造部門的應用最具合理性與必要性,特別是鋼鐵產業的脫碳需求。然而在能源部門的氫能發電應用明顯偏離國際認定的最佳應用,而運輸部門的示範計畫也需要將政策更著重於其中的難減排領域而非具有可替代選項的領域之中。

澳洲也可作為台灣氫能策略的前車之鑑,澳洲氣候變遷與能源部長Chris Bowen雖然宣布澳洲將成為「氫能之都」,然而許多氫能專案面臨延宕甚至取消的挑戰。原因包含成本過高、建置速度低於預期、直接電氣化更具競爭力等因素,也讓澳洲政府的氫能免稅政策受到反對,近一步使市場對氫能信心不足。

IEA最新的 「2025全球氫能回顧」 也指出,低排放氫的推動仍未達近年設定的雄心,主因在於高成本、需求與法規的不確定性,以及基礎建設發展遲緩。除此之外,由於許多氫能專案延宕、取消的影響,2030年按公告專案推估的潛在產量首度下修:自「2024全球氫能回顧」估計的4,900萬噸/年,降至今年的3,700萬噸/年,其中電解製氫專案占逾80%的降幅。

本文並非全盤否定氫能在淨零路徑的貢獻,但建議政府應檢視各部門氫能應用的成本效益,將有限資源優先投入真正「不可替代」或「難以電氣化」的應用領域,同時加速發展更具效率的替代方案,如再生能源搭配儲能系統、電動運具等,才能確保台灣的淨零轉型走在正確且具成本效益的道路上。

圖2、聯華林德於10月底智慧能源週推出台灣第一輛氫能卡車(照片來源:台灣氣候行動網絡研究員楊沛為)

參考資料:

- Queensland Government Withdraws Support for Major Green Hydrogen Project in Gladstone

- Cancelled and postponed green hydrogen projects | Reuters

- German LEAG suspends energy project using green hydrogen

- Hydrogen Ladder Version 5.0

- Comparing Zero-Emission Bus Technologies: Battery Electric vs. Hydrogen Fuel Cell Electric

- Executive summary – Global Hydrogen Review 2025 – Analysis - IEA

- 臺灣 2050 淨零轉型「氫能」 關鍵戰略行動計畫(核定本)

- 氫能(含氨)供應鏈減碳旗艦行動計畫(草案) 壹

※ 本文為「台灣氣候行動網絡研究中心」合作專欄。原文標題:〈依據氫能位階調整戰略,台灣氫能才能起飛〉,文:林韋翰(台灣氣候行動網絡研究專員)

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。