中東戰爭與荷莫茲海峽受阻,引發史上最劇烈的能源危機,東亞也成為液化天然氣(LNG)供應衝擊的前線。(圖片來源:iStock)

編按:中東衝突引發能源市場震盪,台灣高度依賴進口燃料的結構性風險再次浮現。台灣氣候行動網絡研究中心(TCAN)從國際市場情境與政策回應出發,指出台灣當前因應措施可能加劇財政壓力、阻礙減碳推進,並主張能源兵推需納入多重地緣政治與供應風險。

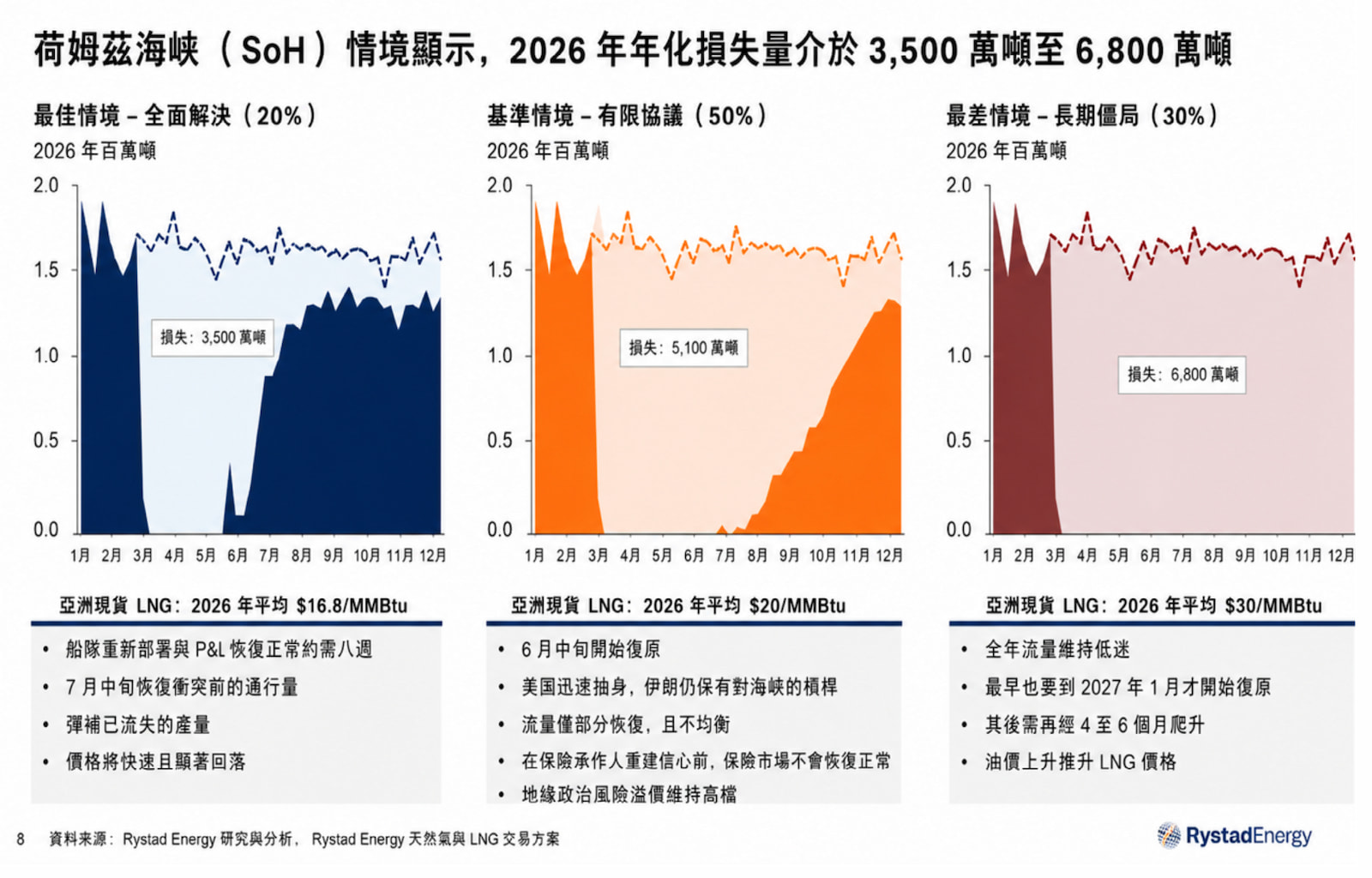

自2月28日迄今,因美國、以色列與伊朗間的衝擊,導致荷莫茲海峽封鎖,所引起的史上最劇烈的能源供應危機,已經超過兩個月。面對各方間談判的不確定性,加上卡達的天然氣的生產設施受損,知名能源顧問公司Rystad Energy在4月底的最新分析,將局勢分為3種情境:全面解決、有限協議與長期僵局,發生機率分別為20%、50%與30%。

若危機於5月上旬全面解決,通行量可望自5月中旬復原,並於7月中旬全面恢復,2026年年化損失約3,500萬噸,亞洲液化天然氣(LNG)現貨年均價約為$16.8/MMBtu(美元/每百萬英熱單位)。基準情境則假設6月上旬達成有限協議,6月中旬開始復原,8月中旬全面恢復,年化損失擴大至約5,100萬噸,亞洲現貨LNG年均價升至$20/MMBtu。

若局勢陷入長期僵局,且2027年1月前無法達成協議,全年流量將維持低迷,年化損失恐達約6,800萬噸,亞洲現貨LNG年均價可能上看$30/MMBtu。整體而言,復原時間愈晚,供應缺口愈大,地緣政治風險溢價也愈高,將進一步推升LNG價格壓力。相較戰事發生前亞洲現貨LNG約$10/MMBtu,今年亞洲LNG價格8成以上的機率都會比原預估價格倍增。

Rystad Energy將局勢分為3種情境:全面解決、有限協議與長期僵局。(圖表來源:Rystad Energy)

而Rystad Energy「天然氣與LNG市場報告:2026年4月」(Gas & LNG Market Report – April 2026)與國際能源總署(IEA)「天然氣市場報告:2026年第2季」(Gas Market Report, Q2-2026)都顯示,中東戰爭與荷莫茲海峽受阻,使東亞成為LNG衝擊的前線。Rystad從進口趨勢指出,3月亞洲LNG進口年減13.1%,其中JKTC(日、韓、台、中)合計年減15.4%,卡達流向亞洲貨源年減61%,衝擊可能因航程落差在後續月份更完整顯現。

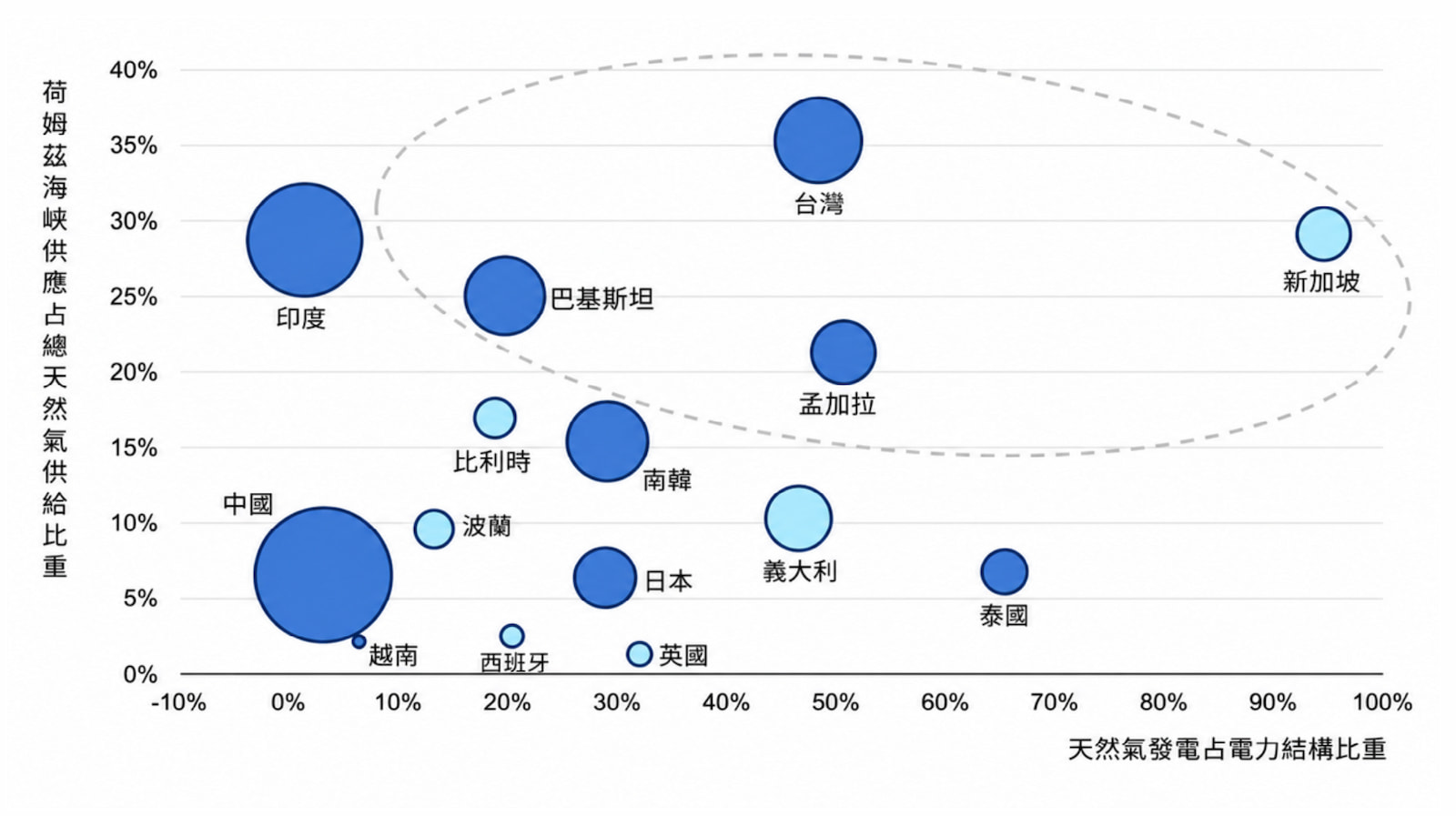

IEA則從結構曝險指出,近90%經荷莫茲海峽出口的LNG流向亞洲,並點名台灣等市場特別暴露於此風險;圖表亦顯示台灣同時具備較高燃氣發電占比與荷莫茲供應依賴。兩報告共同暗示,東亞將面臨進口成本上升、替代貨源競爭加劇與燃氣發電調度壓力。

近9成經荷莫茲海峽出口的LNG流向亞洲,IEA點名台灣等市場特別暴露於此風險。(來源:TCAN整理自IEA)

檢視台灣因應措施:3大負面影響拖累能源轉型

相較於國際能源市場分析師與媒體們,鑒於台灣在國際供應鏈的重要性,以及對於天然氣的依賴,在過往兩個月中,均十分關注台灣的因應作為。而目前台灣政府因應作為有3項:

- 尋找替代天然氣源:危機發生後,中油以「提前調貨、亞洲調貨、市場買現貨」在市場上尋找替代貨源。故已見3月時從「赤道幾內亞」以一般單價的兩倍以上標下了一艘7萬噸LNG船。4月份也見一艘由美國德州出發7.5萬噸的LNG貨輪,原目的地為荷蘭,但最終改向至台灣。因此強調天然氣至5月皆供應無虞,6月調度幾近完成,正接續安排7月後貨源。

- 補貼油電價格:在此期間,雖然全球原油價格都已翻倍,但台灣油價漲幅僅調整了20%。而3月底電價審議會時,也決定凍漲電價。

- 重啟麥寮燃煤電廠:經濟部與台電參考日本、韓國放鬆燃煤電廠管制的作為,從5月起短期洽購尚有均有操作許可及電業執照的麥寮電廠1號與3號機。

目前政府的應變措施,雖尚可保持供給穩定,但會導致下列3大負面影響:

- 鉅額化石燃料補貼,減損台電與中油的轉型量能:目前電業用戶天然氣價格為20.5元/立方公尺,而原先進行電價審議討論時的基準為13.5元/立方公尺。若以台電今年度原訂的發電結構估算,天然氣價格若全年維持在5月水準,將使台電自發燃氣與民營燃氣電廠燃氣成本合計增加約1,900億元,推升發購電成本約每度0.8元,應有電價須由原估3.85元/度上修至約4.6元/度。若持續凍漲電價,將導致台電今年度新增虧損達到1,800億元以上。

- 減碳與減空污進程受阻:今年度原訂將全台燃煤發電占比從去年的35%降至30%。但在氣源取得不易且價格高昂下,若如同台電在重啟麥寮電廠時所宣示的「全年用煤量仍不會超過去年水準」,但也表示燃煤占比僅能維持在去年度的35%左右,影響的排碳量達到700萬噸以上,約占全台灣排放量的3%。

- 深陷核電迷思:依照中研院林宗弘研究員團隊的民意調查研究,缺電焦慮受到政治立場和地緣政治威脅認知影響,缺電焦慮者傾向支持核能,不支持再生能源。而在史上最大能源危機發生之時,賴清德總統又在3月下旬時提出核二與核三再運轉的必要性。加深公眾認為核電才能確保能源安全的迷思。

然執政團隊面對此波能源危機,雖然每週都召開「穩定物價小組」會議,行政院院會也多次就此議題進行討論,然未見就上述3點多所著墨。而立法院中雖見財政委員會跟經濟委員會都有就「中東衝突與全球能源供應鏈重組對能源安全之影響與因應策略」邀集相關部會報告,分別就能源、物價、民生與醫療物資供應,油價對於陸海空運輸影響,與市場秩序之中長期影響進行探討,立委們關注焦點仍在於是否能穩定供應能源與維持物價水準不受衝擊,亦提出能源進口來源應更為多元,分散地緣政治風險。但多數未將再生能源與節約能源視為因應方案。

危機促各國政策升級,歐盟提5大能源改革對策

面對史上最大的能源危機,全球已有超過60個國家採取因應措施,多數著重於需求面,諸如鼓勵或強制遠距工作、限制冷氣溫度、減少公務旅行、學校改線上或縮短上課、節能宣導、燃油配給或限購、降速限、推廣大眾運輸與電動車(EV)、提高生質燃料比例、加速熱泵與住宅節能改造等。

而歐盟則在4月22日的地球日,提出「加速歐盟」(AccelerateEU)計畫,以因應當前能源危機。其強調雖然目前沒有立即性的供應中斷風險,但價格衝擊已非常明顯。且由於歐盟約40%的航空燃料仰賴進口,而其中約一半經過荷莫茲海峽,因此對其維持此特定油品的供應安全,亦是政策的重點。此計畫的5大措施如下:

- 加強歐盟協調:包含天然氣儲存、釋出石油庫存、各國措施協調等。

- 保護消費者與企業:如針對性收入補助、能源券、降低弱勢家戶電力消費稅等。

- 增加本土潔淨能源:加速電氣化、擴大再生能源與相關製造能力,減少石油與天然氣進口。

- 升級能源系統:推動電網改革、EU Grids Package,以及「能源高速公路」等基礎建設。

- 擴大投資:動員歐盟與各國公共資金,帶動私人資本投入潔淨能源轉型。

相較於2022年因應俄羅斯入侵事件提出的RePowerEU,這次政策中具體列出要將電氣化比例由2024年的23.4%提升至2030年32%。亦設定了要把儲能從目前55GW(百萬瓩)提高到2030年200GW。智慧電表則要求到2031年至少覆蓋50%最終用戶。而在再生能源上,不只談長期占比,而是要求每年新增100GW,並要求到2026年底前將許可程序壓縮到最長2年,且每個會員國至少設一個再生能源加速區。

能源兵推不能只看台海,多重風險情境有待納入

當前中東衝突引發的能源危機,並非全然無法預見的突發事件;事實上,這正是過往國際能源兵推曾反覆模擬的典型情境。2024年美國氣候與安全中心,與南韓相關單位,舉辦「潔淨能源即國家安全」兵推工作坊,即曾設定2030年中東爆發衝突,各國將攻擊重點放在關鍵基礎設施和供應鏈上,為避免成為攻擊目標,船商停止該地區所有的油輪運輸。甚至還設定美國LNG貨輪在美國海軍護航下從紅海出發時發生船沉意外,被認為是一次蓄意襲擊,大多數航運公司暫停附近航線LNG出口,此舉實際上使美國LNG出口停擺。

而該中心在日本舉辦的「再生能源即國家安全」兵推,也同樣納入中東衝突、能源進口中斷、調適落後與盟友能源安全壓力等情境。這些設定顯示,高度依賴進口化石燃料的國家,在地緣政治衝突、海上運輸中斷與國際能源價格波動下,將面臨嚴峻的國家安全挑戰。因此推動自給再生能源,在確保國家安全上極具有助益。

台灣進口能源依存度約95%,能源結構又高度依賴化石燃料,面對台海緊張、烏俄戰爭延宕,以及此次美伊衝突帶來的供應與價格衝擊,更應正視能源兵推的必要性。過去台灣能源兵推多聚焦於台海遭封鎖時的應對,但當前危機提醒我們,能源風險不只來自台海,也可能由中東衝突、航運中斷、國際油氣市場震盪、極端氣候災害或資訊操作所引爆。因此,政府應透過更多元的能源兵推,模擬立即性與緩慢性危機,檢驗能源、國防、外交、經濟與社會溝通等部門的協調能力,並提出短中長期決策方案。

日韓經驗尤其值得台灣借鏡。其核心啟示包括:將再生能源視為國家安全戰略的一環、強化電網與儲能等基礎設施、降低對進口燃料與海運通道的依賴,並提升社會對能源轉型的理解與支持。能源危機發生時,輿論壓力與虛假訊息可能動搖政府決策,因此平時即須向社會清楚說明再生能源的可行性、安全性與可負擔性。台灣唯有透過制度化能源兵推,預先掌握類似本次危機的情境與決策後果,才能真正提升能源安全與國家韌性。

※ 本文為「台灣氣候行動網絡研究中心」合作專欄。文:趙家緯(台灣氣候行動網絡研究中心總監) 林彥廷(台灣氣候行動網絡研究員)

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。