(圖片來源:Pixabay)

數十年來,「自然」在企業界往往被視為企業社會責任的範疇。一項出於善意、但與核心財務策略關係不大的題目。然而,全球經濟對自然的深度依賴,正以前所未有的速度,從一個邊緣議題轉變為營運韌性與風險管理的核心考量。

世界經濟論壇(WEF)多次警示,生物多樣性喪失是全球最嚴峻的風險之一。科學共識更證實了這一緊迫性,指出我們已處於九個已確定的「行星邊界(planetary boundaries)」中至少七個的不安全操作空間之外 。這種環境危機已不再是抽象的環保問題,而是對全球經濟穩定性的直接挑戰 。正如《生物多樣性經濟學:達斯古普塔評論》(The Economics of Biodiversity: The Dasgupta Review)所指出的,自然的複雜性與無形性,使得許多人類行為的後果難以追溯和核算,從而產生了廣泛的「外部性」,使市場難以有效運作 。

(圖片來源:TNFD 2025 Status Report)

在這樣的背景下,自然相關財務揭露工作小組(The Taskforce on Nature-related Financial Disclosures, TNFD)在2023年9月首次將框架的推出,標誌著這場轉變的關鍵時刻。而在第一次發布TNFD框架滿2周年後於2025年9月首次發布第一份TNFD狀態報告(TNFD 2025 Status Report)。這份報告揭示了自然資源在全球金融中的價值重估,強調自然韌性已成為經濟韌性的核心,企業與投資者正迅速調整以應對這一變革。

【趨勢一】「雙引擎」推動:TNFD加速建立全球報告基線

TNFD框架自2023年9月發布建議以來,其市場意識和初步採用的進展速度令人驚訝。與其報告領域的前身氣候相關財務揭露工作小組(The Force on Climate-Related Financial Disclosures, TCFD)相比,TNFD的早期採用速度更快速。這表明市場對整合新的永續性框架的準備程度已大幅提高,利害關係人對快速、高品質報告的期望也遠高於十年前對氣候報告的期望 。

(圖片來源:TNFD 2025 Status Report)

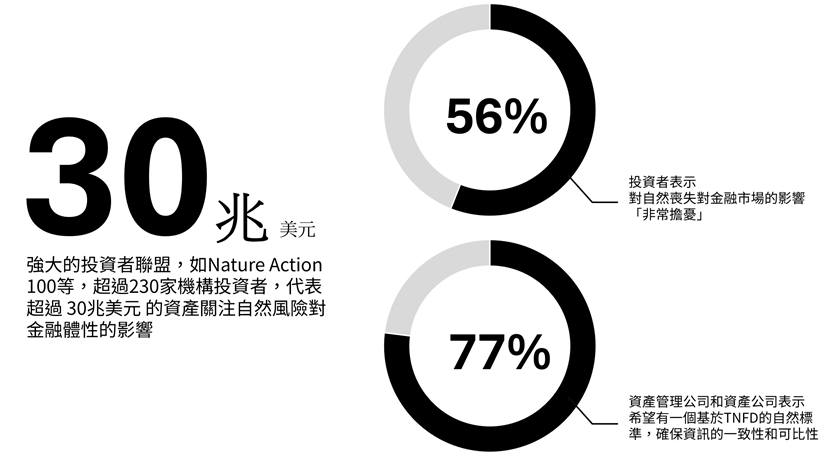

承諾採用者規模達 620 個組織,自願承諾進行 TNFD 一致性的揭露。這些採用者代表超過 20 兆美元的資產管理規模(Assets Under Management, AUM)和超過 7 兆美元的市場資本額。這顯示,大量資本將關注具備自然相關風險管理透明度的企業。這種加速的成熟度並非偶然,它得益於TNFD有意地建立在TCFD的「語言、結構和方法」之上 。這使報告編制者能夠利用現有的治理結構、內部能力和在氣候報告旅程中積累的機構知識,從而創造了一個加速的採用途徑 。

(圖片來源:TNFD 2025 Status Report)

.jpg)

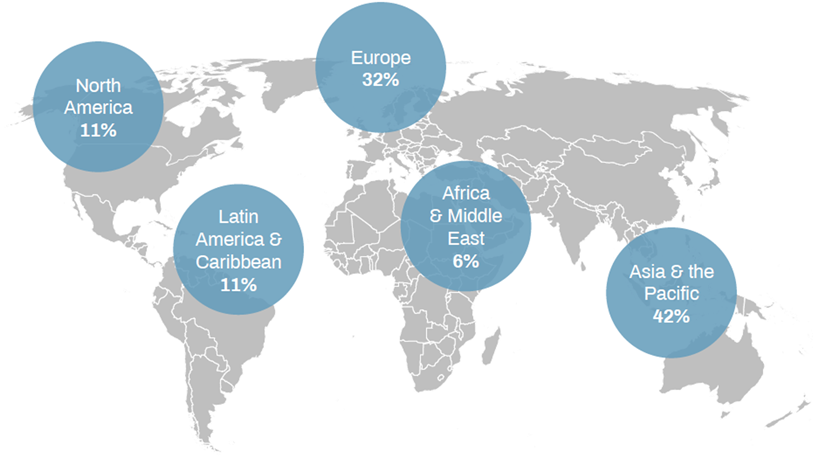

這種市場動能並非自發產生,而是由強大的監管壓力(Regulatory Push)和投資者需求(Investor Pull)這「雙引擎」共同推動 。全球範圍內,有超過 1,800 個組織加入 TNFD 論壇。地域分佈方面,亞洲及太平洋地區占 42%最高,歐洲占 32%居次。在企業方面,製造業(25%)、食品/飲料與農業(19%)及材料業(8%)為主要參與行業。在金融機構中,商業銀行(22%)、資產管理(22%)及保險業(10%)的參與度較高。

【趨勢二】核心轉變:全球央行將自然風險吹進CFO 辦公室

TNFD報告最引人注目的發現之一,是圍繞自然議題的對話已從永續部門,明確轉移到了財務長辦公室和董事會。自然風險不再是報告編制者的「外部性」問題,而是董事會的核心財務風險鑑別要務。

企業組織內部風險的重分類趨勢逐漸明顯。根據 TNFD 的市場調查,63% 的受訪者表示,其組織認為與自然相關的風險及機會對未來財務展望的影響,已與或超過氣候相關風險及機會的重要性。這種變化使自然議題納入策略財務規劃的範疇。對企業組織而言,自然議題不再只是合規要求,也被視為業務韌性和長期財務穩健的一部分。

全球約有 125 家中央銀行和監管機構組成的綠色金融系統網絡(Network for Greening the Financial System, NGFS)指出,自然相關風險可能影響宏觀經濟,若未加以考量,可能影響金融穩定。NGFS 正在推動自然情境分析,預期未來將有強制性壓力測試。

(圖片來源:執行副總 陳建佑整理)

市場方面,約 70% 的 TNFD 受訪者表示目前已面臨永續報告要求,或預計三年內將有投資者要求標準化且具決策參考價值的自然相關數據。這些力量的共同作用,迫使企業組織從評估轉向揭露,從根本上改變了報告的格局與層次。

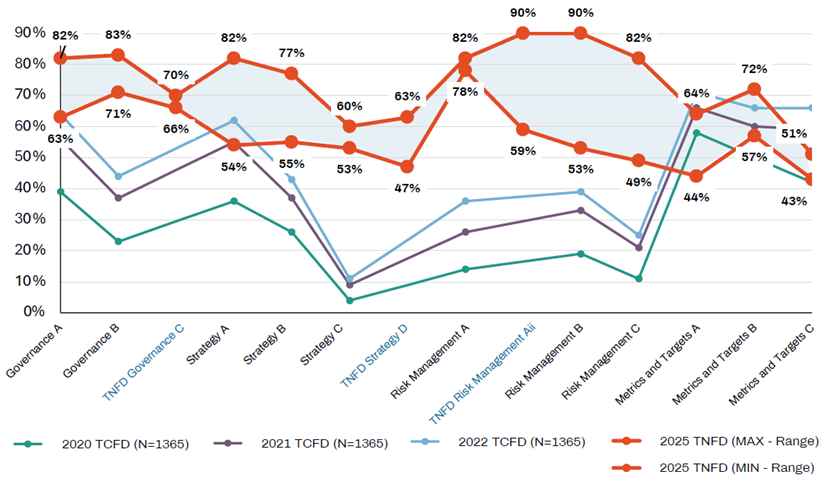

【趨勢三】「四個支柱」的不平衡進展:企業組織在策略與衡量上遭遇數據瓶頸?

儘管市場採用勢頭強勁,但在實施過程中,企業組織面臨著實際的挑戰,主要集中在數據和衡量方面。早期揭露的模式顯示,企業組織在TNFD的四個披露支柱中的進展並不均衡 。

1. 揭露模式:從治理到數據的挑戰

- 易於入手的領域:企業發現從風險與影響管理和治理支柱開始最為簡單 。這兩個支柱代表了基礎能力,董事會監督和內部流程,它們是執行更具量化性質的策略和衡量與目標支柱的先決條件 。

- 最具挑戰性的領域:衡量與目標支柱以及策略支柱中的情景分析部分的初期採用率較低 。這反映了這些揭露的更大複雜性和數據要求 。

2. 數據和衡量挑戰:內部vs.外部生態數據

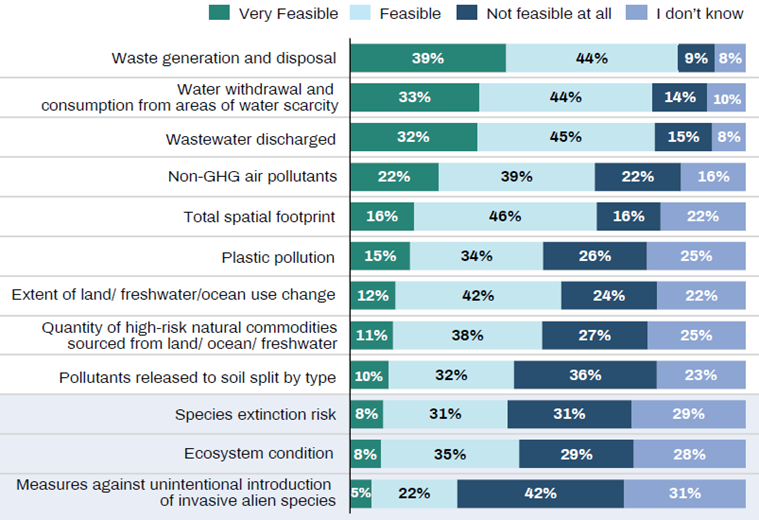

TNFD將超過3,000個潛在指標精簡為14個「核心全球指標」,鼓勵所有企業組織報告。然而,報告準備者對這些核心指標的可行性感受差異顯著。

- 最可行:企業組織對於報告內部、營運產出(如:廢物產生和處置(83%),水資源稀缺地區的取水和消耗(77%))感到可行性較高。

- 最不可行:企業組織在處理需要外部生態數據和複雜科學評估的指標時面臨重大挑戰(例如:針對入侵性外來物種的措施(13%)、物種滅絕風險(18%)、生態系統狀況(24%))。

(圖片來源:TNFD 2025 Status Report)

3. TNFD的未來策略:

建立市場基礎設施為克服這些數據和能力差距,TNFD的策略重點已從框架的開發轉向構建必要的市場基礎設施。TNFD將於COP30發布正式建議,旨在升級整個自然數據價值鏈。

- 自然數據公共設施(Nature Data Public Facility, NDPF):TNFD正式提議創建一個全球自然數據公共設施 。這個倡議旨在系統性地升級整個數據價值鏈,為市場參與者提供簡化的、高品質數據存取,同時確保為收集這些關鍵資訊的公共機構提供充足資金。

- 持續與標準制定者合作:TNFD將繼續與國際永續發展標準委員會(ISSB)、全球報告倡議組織(GRI)和歐洲財務報告諮詢小組(EFRAG)等深度合作,以確保其建議被納入新興的全球自願和強制性報告格局中。

- 能力建設與指導:TNFD將擴展其學習實驗室(Learning Lab)、「培訓師培訓」計劃等資源 。此外,還計劃發布關於自然轉型規劃(Nature in Transition Planning)的指導,以及為董事會董事設計的「對自然提出更好的問題(Asking Better Questions on Nature – For board directors)」實用指南系列,以提升高層次的意識與監督能力 。

決勝「自然正向」時代,三策略,將自然融入企業組織永續轉型巨輪中

TNFD的報告發出了一個明確的訊息:將自然議題整合到財務決策中不再是小眾興趣,而是一個迅速加速的全球標準。未來的商業格局中,具韌性、最終也最有競爭力的企業組織,將是那些能夠掌握這一新維度風險和機會的企業 。

對於企業組織而言,挑戰不再是是否對自然採取行動,而是如何從零散的方法轉變為系統化的策略,以識別、評估和報告實質性的自然相關議題。以下是為企業組織領導者提供的三個關鍵顧問建議:

- 策略1:啟動「雙軸」整合,打破氣候與自然報告的內部孤島:TNFD的早期採用者中,78% 將其自然相關揭露與氣候相關報告整合。企業組織應避免將自然視為一個獨立的孤島議題,而應利用TNFD與TCFD的架構相似性,將自然議題融入現有的氣候團隊和治理結構中。這不僅能提高報告效率,還能提供風險與機會的整體視角。

- 策略2:從 LEAP 流程開始,先建立能力,而非等待數據完美:鑒於TNFD早期揭露顯示治理和風險與影響管理支柱的採用率最高 ,企業應將此作為實施TNFD的起步點。這包括:提升董事會對自然風險的監督意識,並考慮建立基於LEAP方法(Locate、Evaluate、Assess、Prepare)的內部評估流程。這將為未來更複雜的定量披露(如:衡量與目標)奠定必要的組織基礎。

- 策略3:超前部署佈署生態,積極應對數據與能力差距:承認在外部生態數據(例如:物種風險、生態系統狀況)方面存在挑戰,並將此視為一項中長期投資 。

- 內部優先:首先從內部更容易量測的營運指標(如:廢水、廢物)開始報告 。

- 外部準備:同時,主動參與TNFD的學習實驗室或培訓課程,以建立內部能力。此外,密切關注TNFD在COP30上關於全球自然數據公共設施(NDPF)的建議,以準備利用未來更優化的數據基礎設施 。

傳統上將經濟與自然世界割裂開來的做法已過時。對現代企業組織而言,理解和管理與自然相關的依賴關係和影響已不再是企業社會責任的問題,而是策略風險管理、營運韌性和長期財務表現的核心要素。一場根本性的轉變正在發生,這代表著全球經濟中自然價值的重大重新定價。

如今,地球的健康與我們資產負債表的健康密不可分。剩下的唯一問題是:你的企業組織將如何應對?

※本文轉載自《CSRone》,原文連結在此。

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。