中國與東南亞成為推動電動車市場成長的主要力量。(圖片來源:Pixabay)

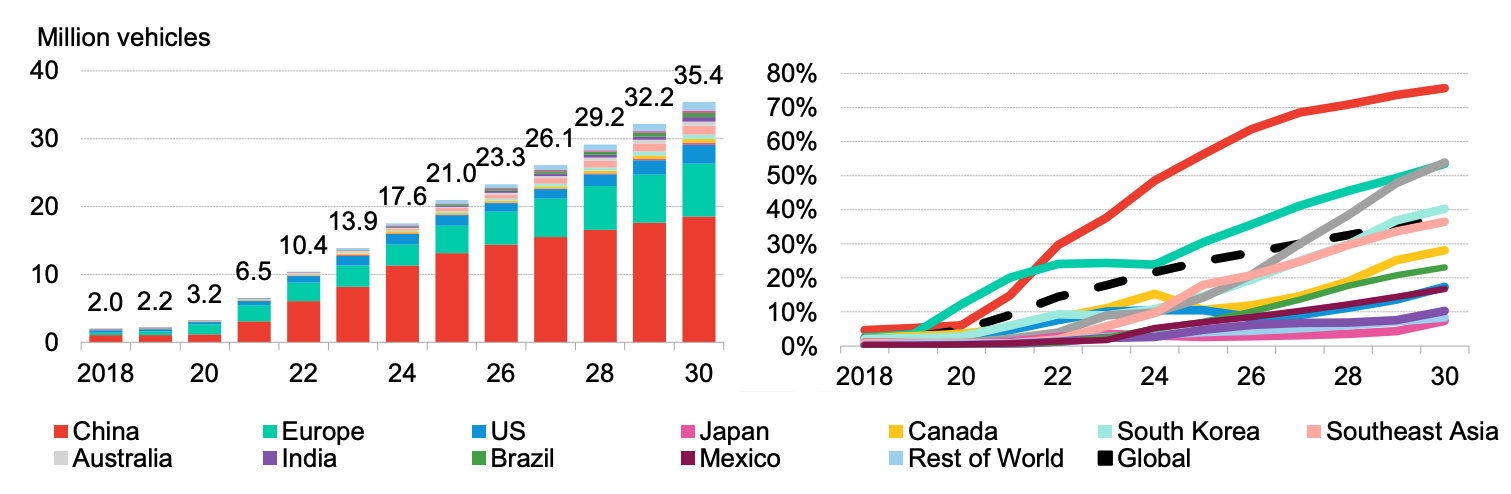

全球電動車市場持續擴張,但成長動能早已「東移」。《彭博新能源財經》(BNEF)年度「電動車市場展望」(EVO)報告預估,到2035年,電動車將占全球乘用車銷售比重52%。

報告並指出,中國與東南亞是推動市場成長的主要力量,2025年電動車已占中國乘用車新車銷量63%,新加坡電動車占新車銷量近一半,越南與泰國也分別達39%、27%,顯示全球電動車發展焦點正由成熟市場轉向新興市場。

中國、東南亞領跑新興市場,本土品牌同步崛起

隨著鋰電池價格下降、更多平價電動車款推出,以及新興市場對電動車的興趣持續增加,全球電動車銷量維持成長趨勢。

中國仍是全球最大的電動車市場,BNEF報告提到,中國、東南亞與土耳其等新興市場的電動車普及率已超過美國。土耳其電動車銷量一年內成長逾一倍,占新車銷量比重達22%,背後原因包括降低對石油進口依賴、對中國車廠相對開放,以及以電動車為核心的產業政策支持。

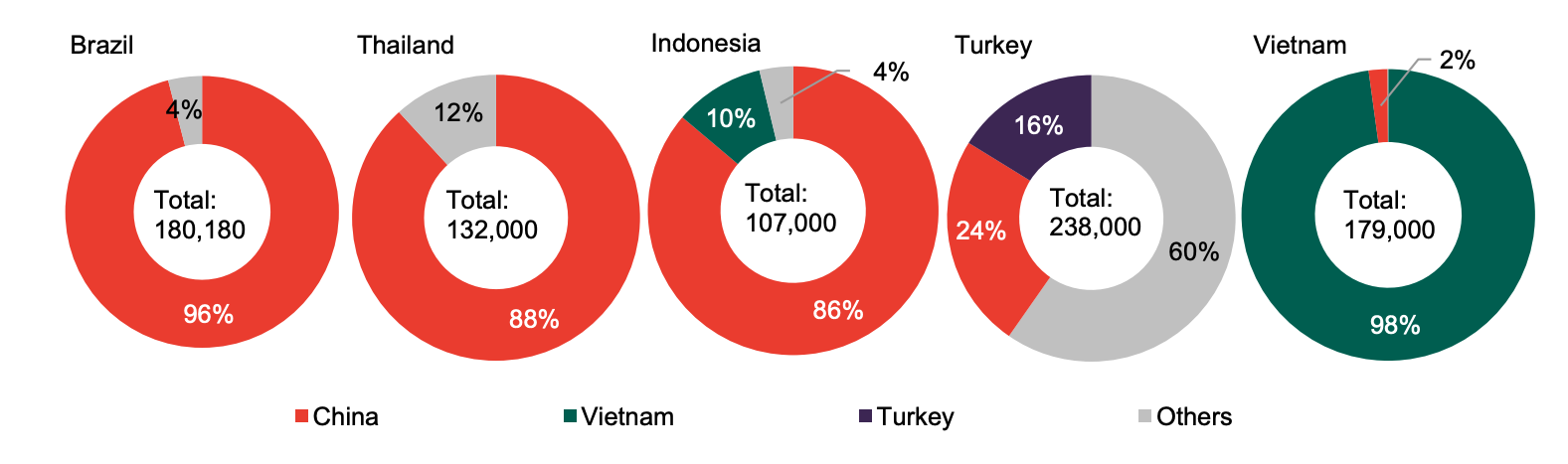

中國電動車品牌也推動新加坡、泰國電動車普及。2025年中國品牌占泰國電動車銷量高達88%。越南與土耳其則同步扶植本土品牌,2025年越南電動車銷量幾乎翻倍至17.9萬輛,其中本土車廠VinFast占總銷量98%;土耳其品牌TOGG也成為當地第二大電動車品牌,僅次於中國車廠比亞迪。

隨著電動車在部分國家逐漸取代燃油車,對全球能源市場的影響也日益明顯現。BNEF預計,道路燃料總需求將在2029年觸頂;到了2040年,在經濟轉型情境下,車輛電動化與燃油效率提升將使道路燃料需求每日減少2,580萬桶,減量規模約為航空、航運及石化產業需求變化總和的4倍。

全球電動乘用車銷量與電動車在乘用車新車銷量占比的短期展望。(圖片來源:BNEF報告)

BNEF:政策、成本仍是電動車普及主要障礙

儘管近期美伊戰爭帶動油價上漲,提高部分消費者對電動車的興趣,但BNEF認為,現階段仍難以證明油價與電動車銷售之間有明確直接關聯。

全球電動乘用車銷售表現依然強勁,預估今年銷量將突破2,300萬輛,較2025年成長11%。不過,BNEF已連續第二年下調長期與短期普及率預測,主要原因來自中國與美國兩大市場成長放緩。

中國方面,隨著電動車購車補貼逐步退場,加上市場競爭白熱化、成長趨於成熟,銷售動能開始放緩。美國市場則面臨更大逆風,總統川普重返白宮後陸續放寬汽車油耗規範,並縮減《降低通膨法案》(IRA)相關補助,削弱電動車成長動能。BNEF預估,美國今年電動車銷量將下滑19%;到了2040年,電動車在當地已登記車輛中的占比也僅約24%。

除了政策因素外,價格仍是影響消費者購買意願的關鍵。在德國、義大利與英國等主要歐洲市場,純電動車售價仍較同級燃油車高出17%,雖然已較2024年的34%價差大幅縮小,但仍是一大門檻。電池成本則是電動車價格競爭力的核心因素,許多市場的電池製造成本仍難與中國相比,即便各國積極推動供應鏈本土化,要縮小與中國之間的成本差距,仍面臨不小挑戰。

只是從銷量成長到真正改變全球車隊結構仍需時間,BNEF預計,要到2047年,全球電動乘用車數量才會正式超越燃油車,完成道路運輸轉型的重要里程碑。

2025年各國車廠在電動乘用車總銷量的占比。(圖表來源:BNEF報告)