.jpg)

專家指出,越南與泰國的政策框架推進速度已超過實際落地能力,及早行動的企業將取得競爭優勢。(圖片來源:RECCESSARY)

隨著歐盟碳邊境調整機制(CBAM)逐步進入全面執行階段,東南亞製造業競爭力正面臨轉型倒數。碳成本已內嵌於每一批鋼鐵、鋁與水泥產品之中,企業需要加速補齊排放數據驗證能力,否則將面臨結構性成本劣勢。

新能源與碳市場資訊平台《RECCESSARY》21日舉辦線上研討會「Beyond ASEAN: Mastering Decarbonization Strategy in Thailand & Vietnam(超越東協:掌握泰國與越南的減碳策略)」,專家與產業人士普遍認為,越南與泰國的政策框架推進速度已超過實際落地能力,而將碳管理與再生能源視為整體投資決策的企業,將在2030年前取得競爭優勢。

《RECCESSARY》舉辦線上研討會,匯集法律、再生能源、碳市場與企業永續領域專家。(圖片來源:RECCESSARY)

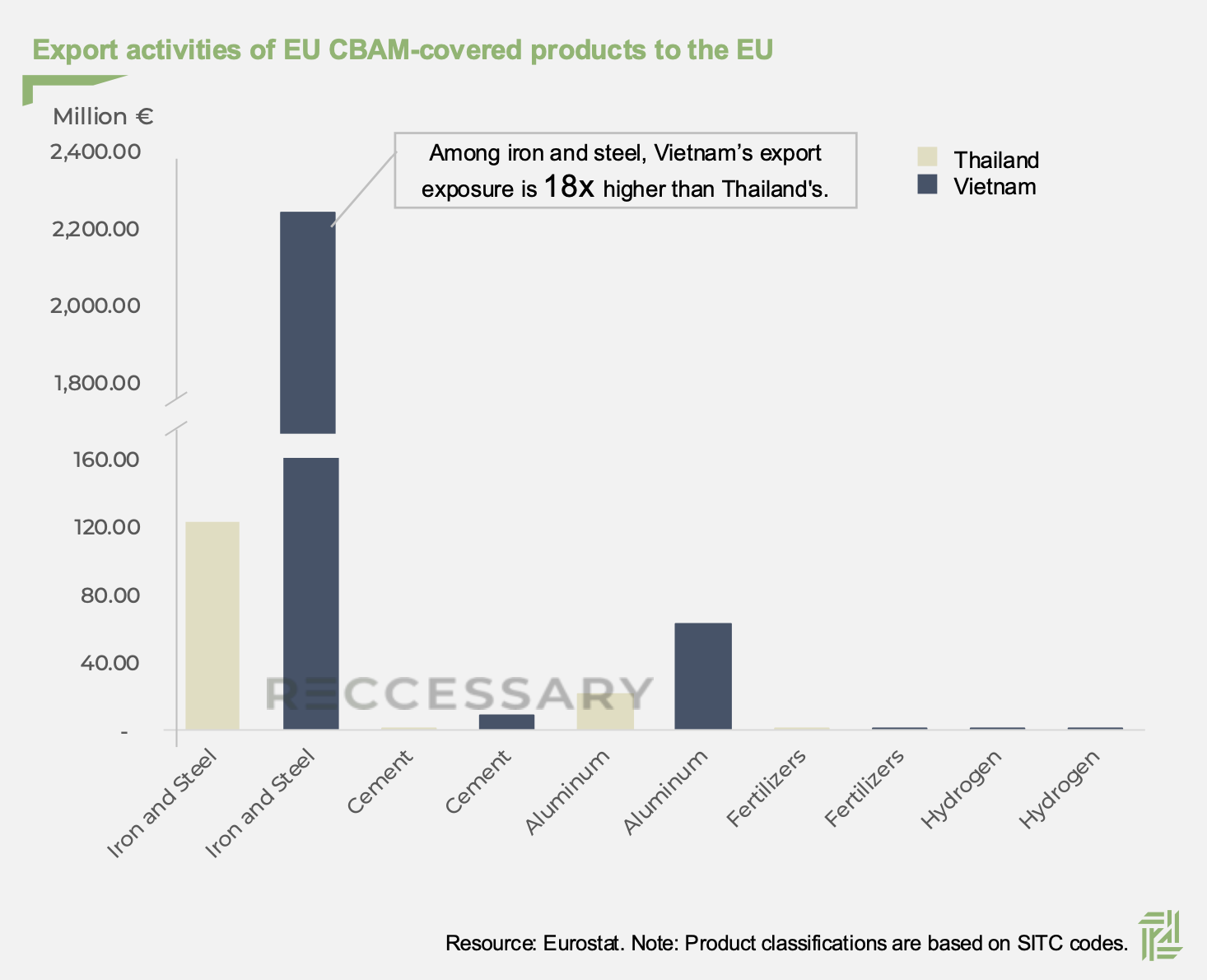

越南鋼鐵CBAM曝險達泰國18倍,碳成本改寫產業競爭力

CBAM影響最顯著的領域是越南鋼鐵業,碳曝險程度遠高於其他區域國家,且成本衝擊已具體可量化。《RECCESSARY》碳市場分析師胡湘渝指出,2024年,越南對歐盟鋼鐵出口金額超過22億歐元,而泰國僅約1.2億歐元,單一產業曝險差距超過18倍。

越南大力發展以高爐為基礎的鋼鐵生產,擴張整合式鋼鐵產能,涵蓋從原料到成品的完整製程,以提升價值鏈位置並拓展出口市場。胡湘瑜表示,CBAM對此策略直接產生成本影響,生產碳強度越高,承受的懲罰越大。

2024年,越南對歐盟的鋼鐵出口遠高於泰國,單一產品類別的曝險差距超過18倍。(圖表來源:RECCESSARY)

若工廠無法提供經驗證的排放數據,歐盟將採取國別預設值,並逐年加乘懲罰性係數,包括2026年10%、2027年20%、2028年起30%。胡湘渝分析,以熱軋鋼捲(HRC)為例,到2030年,使用預設值的越南廠商碳成本將達每噸336歐元,而泰國同類廠商為274歐元,差距達22%。對於一批1萬噸貨物而言,潛在利潤損失可高達61.6萬歐元。他指出,「數據透明度已經成為競爭成本的一部分。」

歐盟進口商也正在改變採購行為,由於CBAM憑證成本由進口商承擔,採購具備完整排放數據的供應商將有助降低合規成本,使缺乏數據透明度的供應商相對更昂貴。

泰國於2025年起實施碳稅制度並結合MRV(監測、報告與驗證)系統,形成較為完整的碳管理框架。胡湘渝指出,未來兩至三年內,泰國將提供較穩定的合規環境,有助出口企業建立排放數據基礎並進行成本扣抵。相較之下,越南於2025年8月啟動碳排放交易體系(ETS),涵蓋約110家電力、鋼鐵與水泥設施,展現較強的政策企圖心。胡湘渝認為,越南正處於「動態轉型期」,雖然制度架構已建立,但企業的執行能力仍有待加強。

長期來看,越南與泰國的碳信用市場仍高度集中於再生能源專案。《RECCESSARY》碳市場研究助理陳彥達指出,隨著合規需求增加,外加性(additionality)限制可能影響高品質碳權供給,能在多大程度上抵銷CBAM負擔仍存在不確定性。

DPPA制度下越南面臨融資與電網風險、泰國受制審批時程

對於希望降低用電碳強度的製造業者而言,越南直接購電協議(DPPA)制度代表電力採購模式的結構性轉變。第253號決議(Resolution 253)於2026年3月生效後,進一步開放工業園區與經濟區內電力零售商參與,將能達到園區層級的需求整合。

然而,制度設計與商業落地之間仍存在顯著落差。曾參與多項早期DPPA交易的越南VSE律師事務所管理合夥人范明皇(Pham Mihn Hoang)指出,專案在接近融資階段時,往往面臨三項結構性障礙。首先,電網可能在無補償機制下進行限電,導致收入不確定性。其次,差價合約(CfD)收益與波動的現貨電價掛鉤,且缺乏政府保證,推高融資風險。最後,電費結構中的重複收費問題,使參與者可能同時透過CDPPA(企業直接購電協議)費用與EVN容量電價承擔電網成本,反而降低企業購買綠電的經濟誘因。

泰國則規劃於2026年啟動2GW(百萬瓩) DPPA試點,初期僅限投資促進委員會(BOI)核准、負載達50MW(千瓩)的資料中心參與,採取「先到先得」的分配機制。

不過,從文件準備到施工完成,一般專案審批與許可流程接近18個月。泰國再生能源開發商Constant Energy越南區國家經理兼區域業務發展主管羅浩司(Oscar Loza)表示,擁有在地關係與預先鎖定土地的開發商,將能在試點開放後取得先機,快速推進專案。

Constant Energy自2017年起在泰國累計運營超過93MW屋頂太陽能專案,並已在DPPA試點啟動前,預先評估超過100個潛在場址。(圖片:Constant Energy)

短期減排目標:導入碳移除工具、符合歐盟要求的數據

針對難以完全削減的範疇一與範疇二排放,碳移除(CDR)逐漸成為過渡性工具。易境永續碳移除部門經理吳佳玲指出,2024年全球具物理永久性的碳移除中,87.6%來自生物炭(biochar),成為目前可規模化的解決方案之一。

對東協製造業而言,最直接的切入點是部分材料替代,包括以生物炭取代碳黑等高碳密集材料。碳黑是一種化石材料,廣泛應用於橡膠與塑膠生產。吳佳玲表示,即使僅10%至15%的替代比例,也能減少產品碳足跡,並直接影響合規成本與出口競爭力。

易境永續正開發符合越南碳交易機制的生物炭專案,該機制允許符合資格的專案最多可將90%的碳信用出售至國際市場。(截自線上研討會)

企業的下一步在於將認知轉化為具體行動,胡湘渝指出,許多工廠已掌握排放數據,但尚未轉換為符合歐盟要求的格式;同時,CBAM預計在2028年擴大至180項下游產品,將納入更大範圍的製造商。

胡湘渝建議,在未來12個月內,企業可先將主要出口至歐盟的產品對應至歐盟用來判定CBAM適用範圍的產品分類系統「CN編碼」,再比較國別預設值與實際工廠排放數據之間的差距。計算結果可作為投資排放數據驗證系統的依據,有助於降低短期憑證成本,或為未來納管範圍擴大做準備。

在選址方面,羅浩司強調,最關鍵的變數在於審批便利性,以及與地方政府的互動品質。他指出,越南強勁的GDP成長前景,將持續吸引制度支持、政策協調與投資人信心,進一步推進再生能源發展。