海運業全球碳排放情形

航運業占全球溫室氣體的3%,承擔超過80%世界貿易量的碳排。儘管近年遠洋航運已開始佈局減碳行動,各類碳定價機制也陸續上路,但要邁向全面減碳,仍需政府、港口、技術等一系列的連鎖反應支撐,才能在兼顧經濟與永續發展的同時順利轉型。

海運業碳定價機制

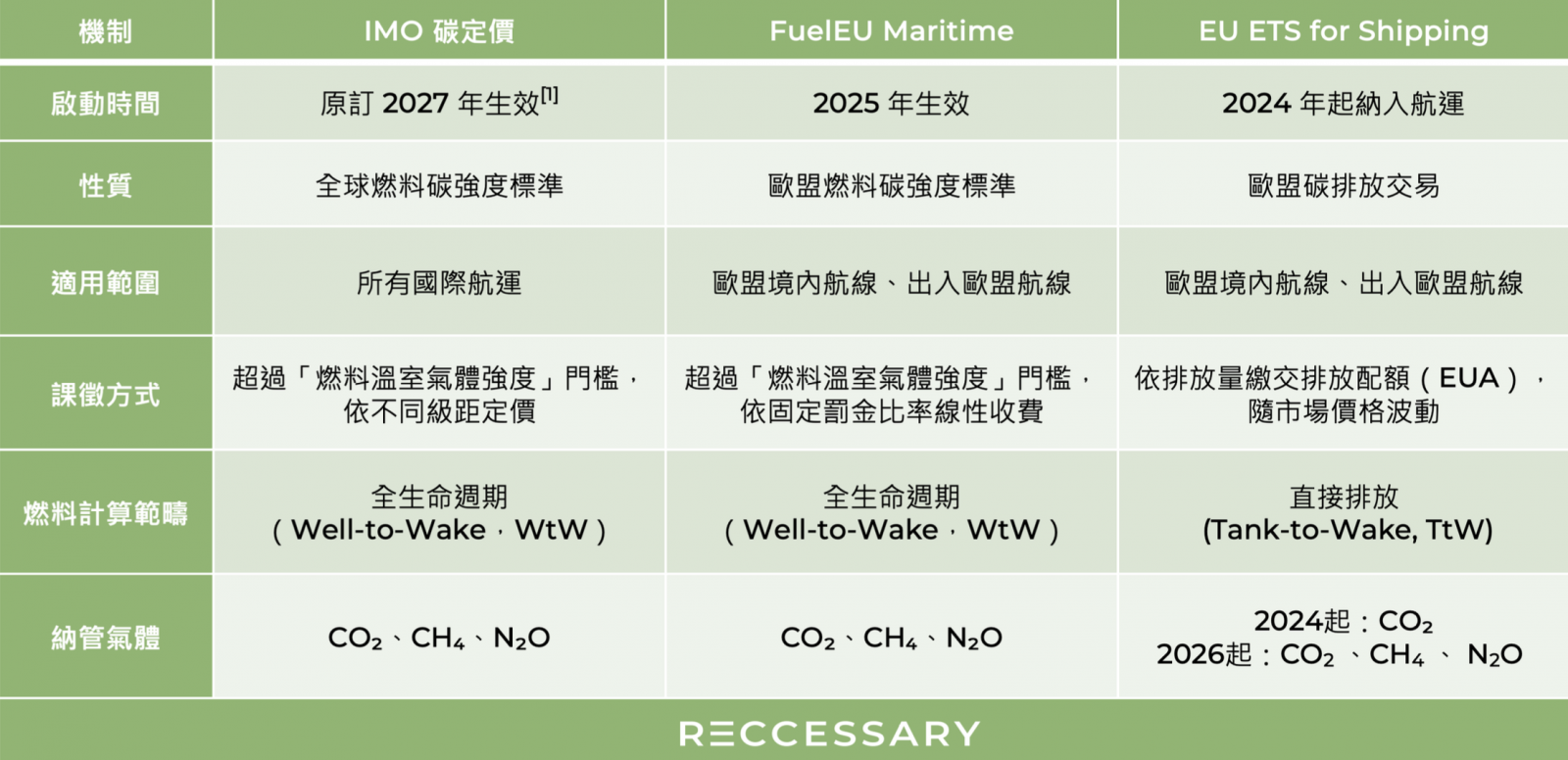

表1 、海運業碳定價機制比較

IMO碳定價

國際海事組織(IMO)計劃在2050年實現淨零排放,並對總噸位5,000噸以上的船隻進行收費,這也將是世界首個針對全球航商排放收費的機制。

在此制度下,課徵方式採燃料的「溫室氣體排放強度」計算。當燃料的排放強度低於標準,可獲得盈餘單位(Surplus Units, SUs),允許在兩年時限內儲存或轉讓;反之,高於設定基準時,即需購買補償單位(Remedial Units, RUs)或其他船舶的盈餘單位(SUs)以抵銷超標部分。

此外,課徵機制採取階梯式定價,燃料排放強度越高,適用費率越高;相反地,低於特定門檻者則可獲得獎勵,形成具懲罰與誘因並行的定價結構。

此設計具有3項優勢:

- 相較於以排放總量收費,排放強度標準更能鼓勵效率提升而非僅減少運量

- 階梯式定價可持續壓抑高碳燃料使用,形成連續的經濟嚇阻作用

- 獎勵機制激勵航商不僅追求合規,而是更投入節能改造與低碳技術,推動航運業的脫碳轉型。

[1] 有鑒於IMO淨零框架談判延後至2026年10月,原訂2027年生效時程將視後續決議而定。

FuelEU Maritime

FuelEU Maritime計劃在2050年碳強度降低80% ,並於2025年1月1日起全面適用。與IMO碳費相同,適用5,000噸以上的船隻,同樣以燃料全生命週期排放(Well-to-Wake,WtW)及「溫室氣體排放強度」計費。

兩者不同之處在於,對於超標部分,FuelEU Maritime採固定比率的罰金制度,也就是說,無論排放強度是小幅度超標,又或是大幅超標的航商,最後都將適用相同比率的罰金倍數。

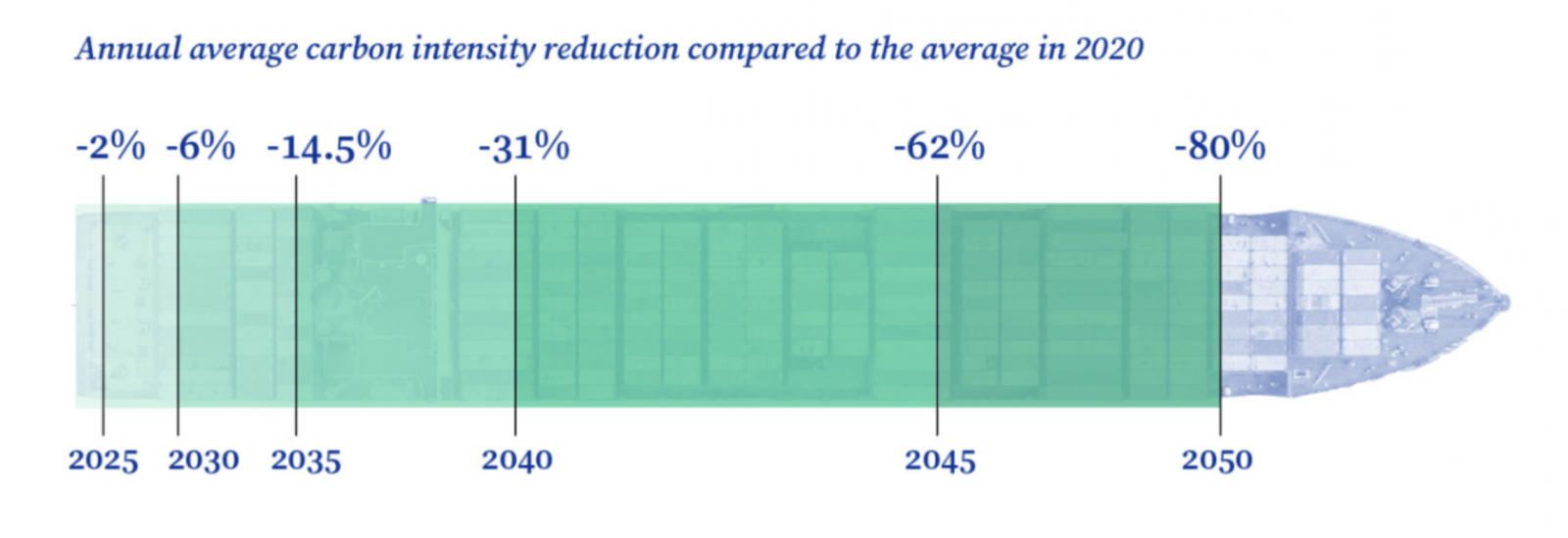

FuelEU Maritime的特點在於,規定船用燃料的「溫室氣體排放強度」必須逐步下降,減排力度在2025~2030年間相對緩和,但在2035~2050年間急劇加大,目的是推動業界逐步轉向低碳燃料。

圖1、FuelEU Maritime年均碳強度下降目標

EU ETS for Shipping

2024年起,歐盟排放交易體系正式對總噸位5,000噸以上的船隻進行收費。航程計費範圍與FuelEU Maritime規定一致,航商必須對以下航程排放付費:

- 歐盟境內航行:計算所有排放。

- 停靠在歐盟港口時的排放:計算所有排放。

- 歐盟與非歐盟港口之間的航行:只計一半的排放。

為了確保航商能穩定接軌,於排放量與溫室氣體種類的管制上,皆設有過渡機制,如下表。

表2、EU ETS for Shipping過渡機制

EU ETS for Shipping和FuelEU Maritime皆在歐盟的Fit for 55法案中,前者限制「總排放量」,確保航運業整體排放下降,後者限制燃料「排放強度」,確保航商除了省油外,還要採用替代燃料,形成互補的雙重約束。

海運業替代燃料

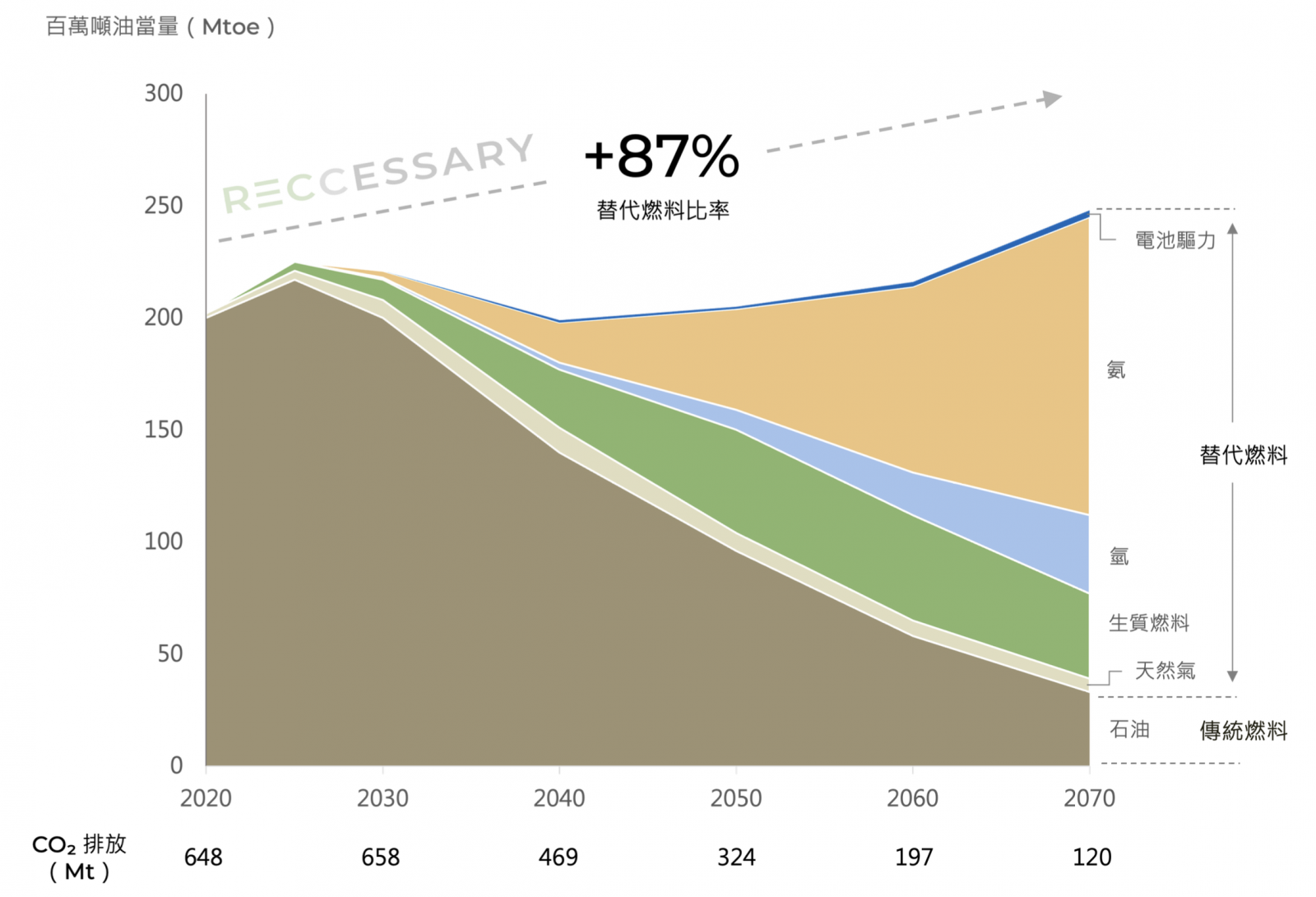

採用替代燃料是海運業最直接的脫碳方式,這些燃料各自具備不同的減排能力與技術成熟度(Technology Readiness Level,TRL),故航商在不同時期需要因應法規與技術發展,逐步採用最適合的燃料,最終實現長期脫碳目標。

國際能源總署(IEA)根據IMO的2050年減排目標,預測未來短、中、長期的能源結構軌跡,即便如此,航運業仍要到2070年後才可達到淨零排放,反應出此產業在減排上的高成本與高難度。

圖2、海運業能源結構軌跡圖

短期2020~2030年

低硫燃料油(VLSFO)

- 優點:因應IMO的硫含量限制,VLSFO取代了傳統的高硫燃料油(HFO)成為主力船用燃料。

- 限制:VLSFO仍是石化燃料,主要作用是減少硫氧化物排放,對溫室氣體減排幾乎沒有實質改善。

液化天然氣(LNG)

- 優點:完備的技術成熟度及低廉的價格,使其在近年新船訂單中占比30%以上,成為各大航商相繼使用的新興替代燃料。

- 限制:由於有限的減排效果(全生命週期減排10%),無法成為替代燃料的最優解方,只能成為淨零路徑中的「過渡性燃料」。

中期2030~2040年

生質燃料(Biofuel)

- 優點:生質燃料已進入商業化模式,技術成熟度高,視混合比例可減少20%~80%的溫室氣體排放,減排能力大。不同於其餘替代燃料需替換引擎,大多數現役船舶可直接使用生質燃料進行混燒,兼容性極高。

- 限制:除了燃料本身價格高昂外,來自大豆油、棕櫚油、玉米、小麥等生質燃料容易與糧食競爭。再者,即便有少量商業供應,也會優先投入於對生質燃料依賴性更強的航空業,造成嚴重供不應求。

長期2040~2070年

氫(H₂)

- 優點:在電解槽中將水電解後,可分解成氫氣和氧氣,此種氫氣為「綠氫」,燃燒時可達無碳排放。

- 限制:液態氫必須在-253℃嚴苛條件下儲存,需要耗費大量能源,且儲存的容器必須有良好的隔熱特性,導致氫能的成本非常高昂。

氨(NH₃)

- 優點:氨本身不含碳,若使用「綠氨」(綠氫再與氮氣結合而成),則可達到無碳排放。此外,綠氨只需-33°C即可液化儲存,且全球已有大規模氨儲運與貿易網(肥料行業)。

- 限制:製造過程繁雜,「綠氫→綠氨→燃燒/再裂解」的過程導致總效率低落,同時製成耗能巨大導致成本居高不下。

電池驅力

- 優點:使用過程不排碳,且轉換效率達80%至90%,遠高於內燃機的10%至50%。此外,還可以與港口「岸電」結合,提升環境效益。

- 缺點:電池笨重,不適合長途航線,且電池本身需定期更換,被更替的電池該如何處置也是一大環境問題,導致其無法成為主要選擇。

邁向淨零航運的合作挑戰

技術挑戰層面,除了上述提及的導入替代燃料,船體也須進行全面的升級,包含塗層優化、風力輔助及引擎的改裝等措施;市場層面,貨主與承租人也要有足夠的意願支付燃料的「綠色溢價」才能支持航商使用替代燃料。

至於基礎設施上,港口需加速擴建岸電系統及低碳燃料加注設施。最關鍵的是政策層面,政府與國際組織需制定嚴謹的框架及激勵措施,才能使海運業的各角色達成全面轉型。

資料來源

- United Nations Conference on Trade and Development

- 2023 IMO Strategy on Reduction of GHG Emissions from Ships

- Decarbonising maritime transport – FuelEU Maritime

- Reducing emissions from the shipping sector

- IEA Energy Technology Perspectives

發表時間:2025/10/31