運作機制

採基準法做為市場過渡機制

中國排放交易由最初的發電行業,逐步擴大至多個高排放產業,目前已納入4大高排放行業:

- 發電行業:控管擁有發電機組產權的重點排放單位,採用基準法計算,並考量部分機組的特殊減免規定,來決定每座機組可獲得的碳排配額數量。

- 鋼鐵、水泥、鋁冶煉行業:此3種行業的重點排放單位僅覆蓋化石燃料燃燒、工業過程的排放,不包含電力、熱力等間接排放。

不同於典型的「總量管制(Cap-and-Trade)」設定排放上限,中國採用「基準法(Benchmarking)」,依據行業平衡值與企業實際排放強度進行配額核定。

雖然基準法時常被詬病「隨行業碳強度增加,配額數量隨之通膨」的問題,但對於不斷新增納管行業的大國,基準法可視為一種較為保守的漸進式控管措施。

透過區域試點經驗完善全國機制

除了全國排放交易體系以外,中國也在2011年批准7個省市啟動碳排放交易試點,分別為北京市、天津市、上海市、重慶市、廣東省、湖北省、深圳市。而後,福建省也於2016年開始其試點碳交易體系,成為第8個試點區域。

這些試點區域累積的核查經驗,使中央能在全國推行前掌握行業差異、地方執行能力,降低政策落地風險,為2021年全國排放交易體系正式上線奠定基礎。

配額與履約流程

中國排放交易體系的年度流程依序分為3大部分:配額發放、配額清繳、配額結轉。

配額發放

- 預分配配額發放:依照企業「上一年度排放量的70%」進行預發放,預先分配的目的是讓企業在最終核定配額發放前具備一定數量的配額,使企業及早啟動交易,進而增加市場流動性。

- 核定配額發放:基於重點排放單位年度碳排數據進行發放,對於預分配結果,按照多退少補原則進行發放。

1. 若核定量<預發放量:企業需退還配額。

2. 若核定量>預發放量:政府需補發配額。

配額清繳

根據生態環境部過去的配額方案[1]以及2026年的最新通知[2],重點排放單位需於每年12月31日前,依照履約通知書提交「與經核查排放量等量的配額」,其中,可按相關規定使用5%中國核證自願減排量(CCER)抵銷排放配額的清繳。

配額結轉

配額清繳後,若企業仍有剩餘配額,可依規定結轉至下一年度。結轉規則由主管機關每期公告,目前仍屬於較寬鬆的結轉制度,以維持市場流動性及碳市場的價格支撐。

時程

試點區域建置時程

中國於2011年批准7個區域試點,2013年深圳成為首個上線的試點區域,而在2016年,福建成為了中國第8個試點區域。

全國碳市場建置時程

2017年,生態環境部公布「全國碳排放權交易市場建設方案(發電行業)」,而這一年便是全國排放交易體系(ETS)框架啟動之年。

2020年,中國國家主席習近平發布「雙碳目標」,為中國近十年來最具代表性的氣候政策之一,也成為了各部門政策的最高指導目標。

2021年,也就是雙碳目標發布後隔年,中國排放交易也隨之啟動,僅控管電力行業。

2025年,行業覆蓋範圍擴大至鋼鐵、水泥、鋁冶煉業,新增重點排放單位約1,500家,覆蓋排放量增加約30億噸二氧化碳當量。

參與對象

2025年起鋼鐵、水泥以及電解鋁行業納入排放交易體系,包含現有的電力業,合計涵蓋企業超過3,500家,覆蓋年排放量約80億噸,約占中國總碳排的60%。

控管對象為年度直接排放量達2.6萬噸二氧化碳當量的重點排放單位,排放名單的行業制定採用國民經濟行業分類代碼。

表1、排放名單國民經濟行業分類代碼

交易內容/交易地點

碳排放配額(CEA)交易透過交易系統進行,可以採取協議轉讓、單向競價或者其他符合規定的方式,協議轉讓包括掛牌協議交易和大宗協議交易,以碳排配額現貨交易為主,碳債券、碳期權、碳質押等衍生性產品仍屬於地區試點(北京、天津、上海、重慶、廣東、湖北、深圳)階段。

交易地點為上海環境能源交易所(全國統一市場),承擔交易系統帳戶開立和營運維護等。地區試點則有各自的交易所,例如深圳交易所。

碳價

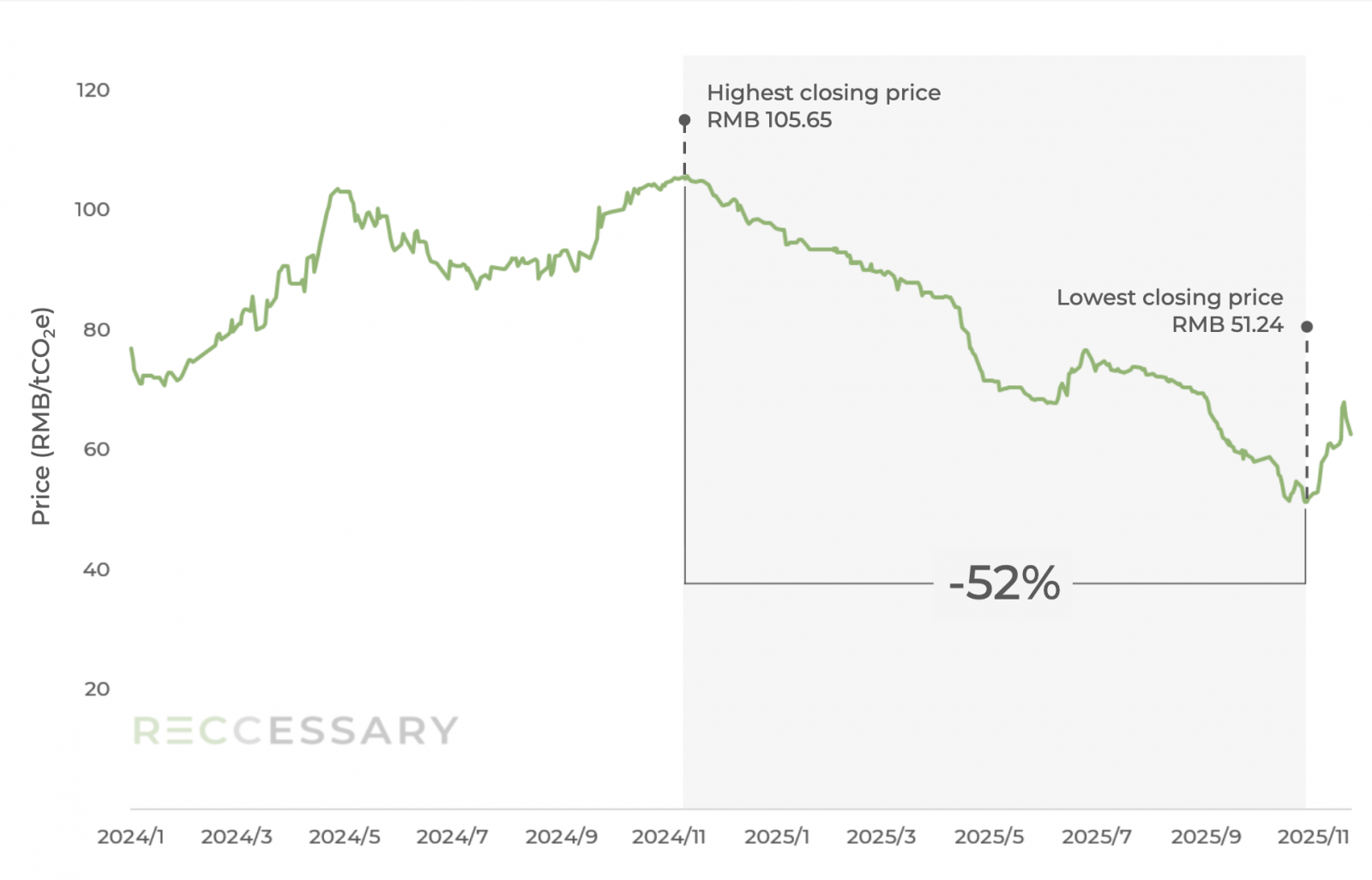

圖1、CEA價格走勢

綜觀近兩年碳價趨勢,最初受新行業納管預期,CEA價格由每噸約70人民幣,一路推升至2024年尾破百價格,而後大量配額的發放,再加上缺乏總量管制上限,導致碳價一蹶不振,直至2025年11月,生態環境部發布新納管行業配額分配方案,市場參與者對市場擴容的預期,觸發了買家信心的回暖,帶動CEA價格止跌回升。

目前CEA價格價主要仍受行政通知、配額方案、行業納管變化影響,未來若引入總量控制,碳價才有望與真實排放需求掛鉤。

趨勢發展

碳排放交易市場趨於嚴苛

習近平曾在亞太經合上提出,中國將全面實施「總量管制」+「強度控制」雙控制度,同時生態環境部也將快速推行配額有償分配,並逐步適度收緊配額。

納入更多產業

目前,生態環境部已組織相關單位起草化工、石化、民航、造紙行業的配額分配方案、核算報告指南、核查技術指南等配套技術文件,目標到2027年碳排放交易市場可覆蓋工業領域主要排放行業。

資料來源

[1][2]2023、2024年度全国碳排放权交易发电行业配额总量和分配方案/2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案/关于做好2026年全国碳排放权交易市场有关工作的通知

更新日期:2026/3/27