運作機制

《外國污染費法案》(Foreign Pollution Fee Act,FPFA)是一項針對高碳排進口產品的碳關稅立法,目的是防止這類產品削弱美國的減碳成果,目前仍在提案階段。課徵方式以美國平均碳強度為基準,超出部分開始分級支付碳稅。

此外,草案中提及中國是「全球最嚴重的空氣與水污染者」,同時承擔全球碳排放的30%,因此該法案對於中國的懲罰更高。課徵邊界方面,不同於歐盟碳邊境調整機制(CBAM)與美國清潔競爭法案(CCA)「內外雙收」的對稱調整機制,FPFA只對進口產品收稅,美國境內產業無需繳交此稅,屬偏向非對稱的「保護主義型」碳關稅。

管制對象

提案列出了11大類課稅管制商品,重點對象包含鋼鐵、鋁、水泥、玻璃、肥料、氫氣、太陽能零組件等碳密集商品,分類依據採用美國進口商品分類系統(HTS)編碼確定。

申報內容

有別於CBAM與CCA的年度清算機制,FPFA屬於進口即時報關、批次申報的方式。也就是說,進口商在每次進口產品時,碳稅和一般關稅會在同一個電子報關系統進行繳納,進而與美國現行關稅無縫對接。

每次進口時,進口商應主動將產品的申報資料透過報關系統提交,申報內容可分成下列3部分:

- 污染強度數據:用來計算變動稅率

- 供應鏈之可追溯文件:產品之所有製程步驟

- 驗證文件:進口報關驗證與供應鏈確信

收費原則

課稅基礎採用從價稅(ad valorem tax),也就是按貨物的價格計算,其公式為:

FPFA費用 = 進口產品報關價值 × 變動稅率

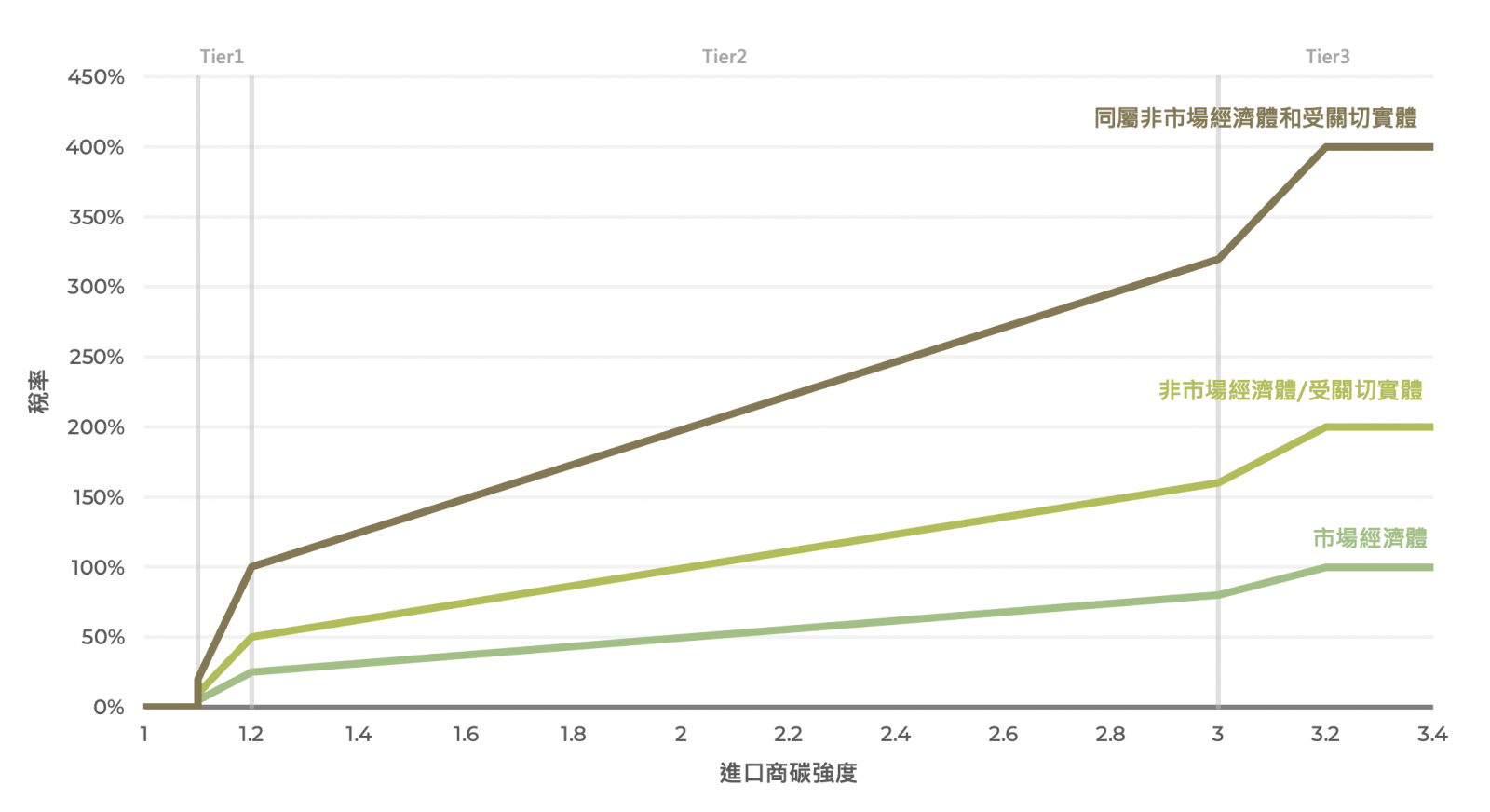

變動稅率(Variable Rates)為FPFA設計的稅率,顧名思義,其課徵費用並無固定百分比,稅率高低主要由兩種因素決定,分別為碳強度和經濟體種類。

- 碳強度:稅率會依碳強度分級做線性調整,採3種分級制度,超過美國本土10%至20%為Tier 1、20%至200%為Tier 2、200%以上為Tier 3。

- 經濟體種類:經濟體同樣也是採取3種分級制度,市場經濟體採用一般稅率,資訊較不透明的非市場經濟體或是受關切實體的稅率則是2倍,若是在非市場經濟體中的受關切實體費率則來到了4倍。

表1、FPFA課稅邏輯一覽

圖1、進口商碳強度與稅率關係圖

目前FPFA仍在提案階段,尚未立法通過,進口商碳強度多寡所對應到之稅率的具體公式尚未出爐。不過在最終細則公佈前,2025年的提案給出了初期適用的稅率表格。

表2、進口國課稅參考表

特殊條例

進口國可與美國簽署「國際合作協議」(International Partnership Agreements, IPA)條款,並獲得以下兩種減免機制。需要注意的是,只有市場經濟體才可簽署該條款,非市場經濟體如中國、俄羅斯、越南則被排除在外。

1. 對低收入國家支援:低收入及中低收入國家可簽署IPA,在污染強度不超過基線一定範圍內可享有以下補貼機制。

- 前5年免繳污染費用

- 後10年之費用依然有放寬機制

- 美國可提供能源技術、製造、供應鏈、數據監測能力支援

2.設施特定待遇:與美簽署IPA或「自由貿易協定」或該設施為美國製造商可享有該待遇。

- FPFA的污染強度是依照國家層級計算,對於減排技術成熟的企業相對不公平,故可申請該條款,以自家實際污染強度計費,而非所在出口國的高平均值。

趨勢發展

歐盟CBAM已準備正式課徵,美國若不迅速跟進則有本土產業受損的擔憂。綜觀目前立法進程,不論是FPFA或是CCA都正逐步從「草案」走向「定案執行階段」,但FPFA面臨的輿論與經濟複雜性可能更為棘手。

只對進口商收費容易使FPFA成為輿論壓力的標靶,劃分陣營、排擠非市場經濟體的行爲同樣也有違反WTO「不歧視核心原則」的疑慮,若法案要長期落地,美國境內要有統一且成熟的碳定價機制,並對外有一套可接受的國家分類方法,方能在國際規則下站穩腳步。

資料來源

發布日期:2025/7/21