印尼地熱能投資潛力

在東南亞地區,印尼與菲律賓都具有非常豐富的地熱資源,其中又以印尼的潛力場址最多。儘管如此,菲律賓整體地熱能發展迅速,無論是相關政策或是激勵貼措施都讓現有安裝量以及地熱能市場機制比印尼來的更加完善。由於目前菲律賓的地熱能開發相對成熟,目前均以競爭招標的形式進行。2021年,菲律賓能源局完成第三次的公開競爭性遴選(Open and Competitive Selection Process,OCSP),在這次的競標中,菲律賓開放了五個潛力場址,總共218MW,然而卻有兩個最小的案場[1]沒有廠商申請競標。預計這些未投標的案場將會納入明年(2023年)第四次公開競爭遴選的競標場址,目前菲律賓能源局正在構思如何刺激小案場的投資誘因。

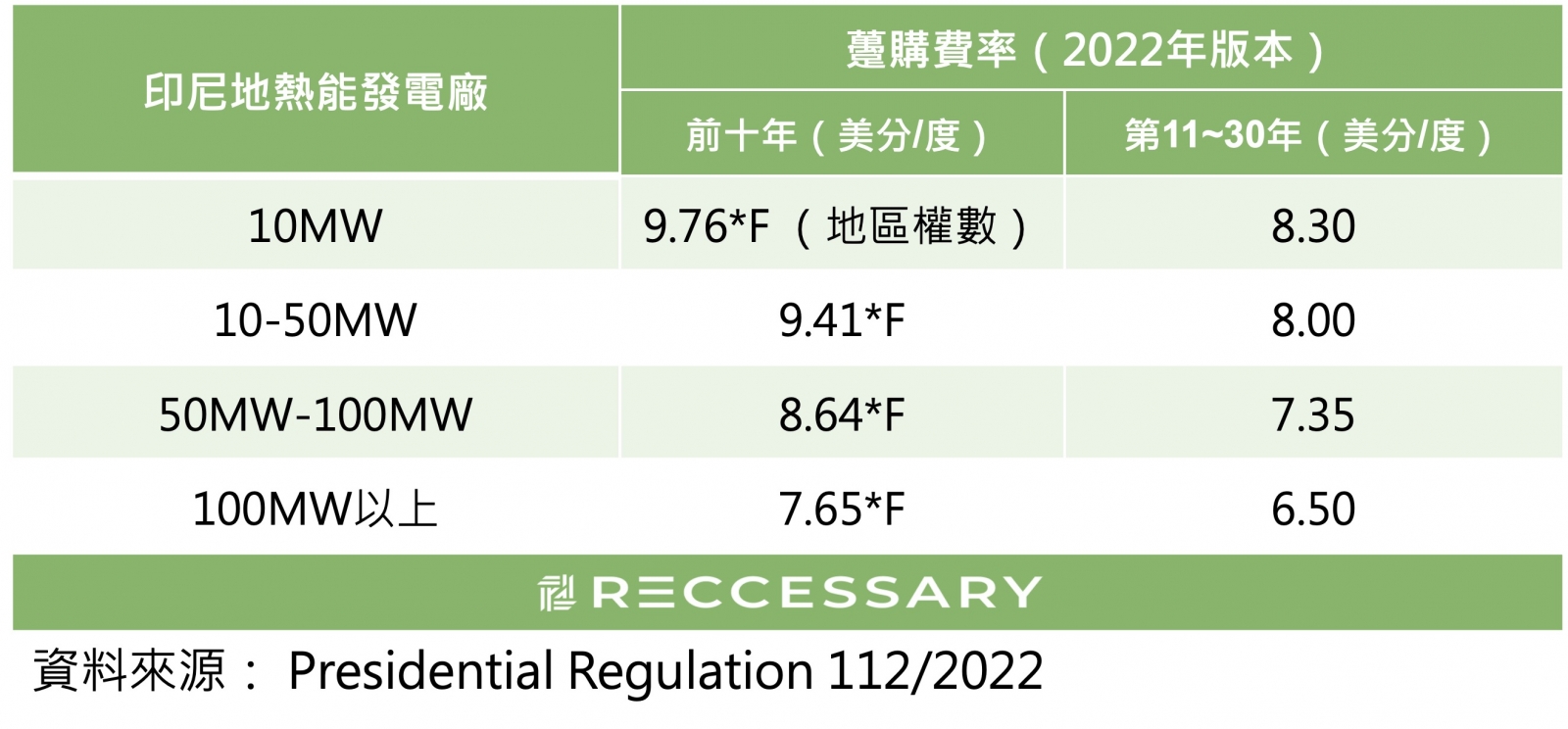

表一、印尼地熱能發電躉購費率

印尼在2022年針對地熱能投資開發的政策動作相當頻繁,如在年中時宣布的總統條例112/2022,其中公布了最新地熱能躉購費率,本期躉購費率比往年高,且另外考慮地理因素(如上表一)。再者,印尼能源與礦產資源部(Ministry of Energy and Mineral Resources, ESDM)預計在今年底前會公布兩個地熱能場址的招標,分別為Way Ratai WKP以及Nage WKP。其中Nage WKP為政府鑽探計畫的地點之一,這代表私人開發商不用承受鑽探的成本與風險,將會是非常重要的投資誘因。接下來將以印尼的躉購費率作為投資試算的情境基準。

地熱能開發的整體成本大致可分為兩種。一為最初的總體建置成本,如同上述在地熱發電原理中所提及的地熱能前期項目開發、現場準備、水井架設、發電廠等土木工程前期成本皆相當高昂。此外,地熱能的鑽井成本受到國際石油與天然氣產業週期影響,這些都將直接影響到總承包(EPC)成本。總體建置成本對於開發地點以及地熱儲層質量高度敏感,難以透過類似太陽能和水力那樣標準化的方式來進行成本的估算。本文後續投資試算中的總體建置成本,將採用IRENA以及印尼地熱聯盟的容量平均數據來作為試算的基準,但特別注意的是不能將此次的估算完全複製到所有印尼地熱能的開發案。

第二項成本則是維運成本。地熱能的維運成本有相當高的比例在於水井上的維護。隨著時間推移,水井周圍的儲層壓力下降,導致流量下降,如果不進行維護的話,發電效率顯著降低,甚至可能讓所有設備報廢。因此比上其他再生能源技術,地熱能的維運成本也相對比較高。儘管地熱能整體成本費用偏高,但其發電效率非常好。由於地熱能發電可以維持24小時無間斷,平均容量係數高達80%~94%左右,這讓地熱能的資本可以快速收回。外加上不管是印尼又或是菲律賓在地熱能上的金融優惠多,國外器材進口免稅、融資低利率等等,大幅降低投資地熱能的資金門檻。

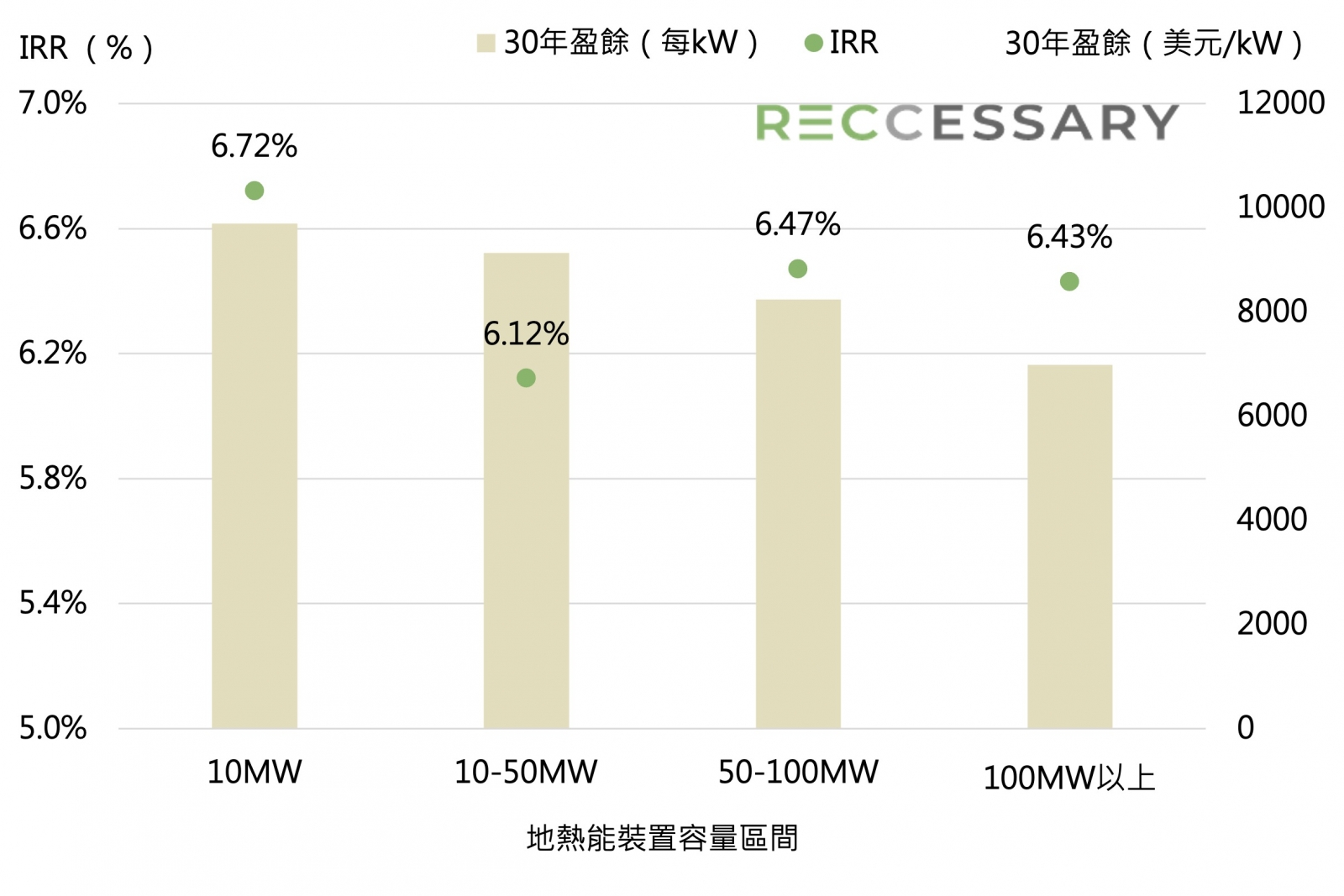

下圖一為依據躉購費率裝置容量級距作為區分的IRR以及每千瓦30年盈餘,並考量印尼地熱能的成本面(總建置成本、維運成本)以及營收面(躉購費率)。IRR在容量級距上並無明顯分差;每千瓦30年盈餘則是隨著裝置容量越大逐步下滑。儘管小裝置的資金回報較快,然而每一次地熱案場開發都需要承受巨大的風險。因此以投資開發的角度來說,業者更願意開發大容量的案場,而不是找數十個小案場。舉例來說,業者更願意一次性的投入60 MW案場,而非6個10 MW的小案場。這是菲律賓在第三次的公開競爭性遴選中,最小的兩個案場都沒有業者投標的主因。

圖一、2021年印尼各地熱能裝置容量區間內部報酬率以及每千瓦30年盈餘

地熱能前期開發耗時、高成本、高風險為地熱能投資架設了一道投資的隱形大牆,讓許多廠家不敢輕易踏入地熱能源的技術範疇裡。然而近年越來越多政府願意承擔前期全面地熱資源測繪、鑽探階段等開發風險,並直接將開發資訊提估給場址得標廠家,此舉將會大幅增加私人投資意願。照理說來,與時俱進的開發技術會大幅降低生產成本,然而近五到十年地熱能處於新技術的轉換期,是以後續全球地熱裝置成本會是許多投資開發商特別關注的焦點。

[1] 兩個案場分別為Makban Geothermal Plant and Binary Geothermal Plant (4 MW)以及Tongonan 1 Geothermal Plant (9 MW)。