東南亞因為擁有優越的地理位置和豐富的人力資源,一直是許多產業設廠的首選地點,加上政府積極推動吸引外資的政策,並提供優惠稅收和其他支持措施,使大量的外資和工廠紛紛湧入。然而,東南亞的能源供應能力相對薄弱,這是因為該地區能源基礎建設不夠完善,加上熱帶區域的能源需求波動較大,所以許多東南亞工廠常常面臨斷電的問題。此外,儘管綠色能源的潮流正在興起,但東南亞地區的能源主要仍仰賴化石燃料,這對於要出口歐美的廠商來說,可能在未來三到五年內面臨被課徵高額碳稅的風險。因此,當地的綠色能源是否容易取得成為企業設廠前的重要指標之一。本文將歸納東南亞的綠電市場現況與採購管道,以作為企業初期規劃之參考。

以電證分離為主的再生能源市場

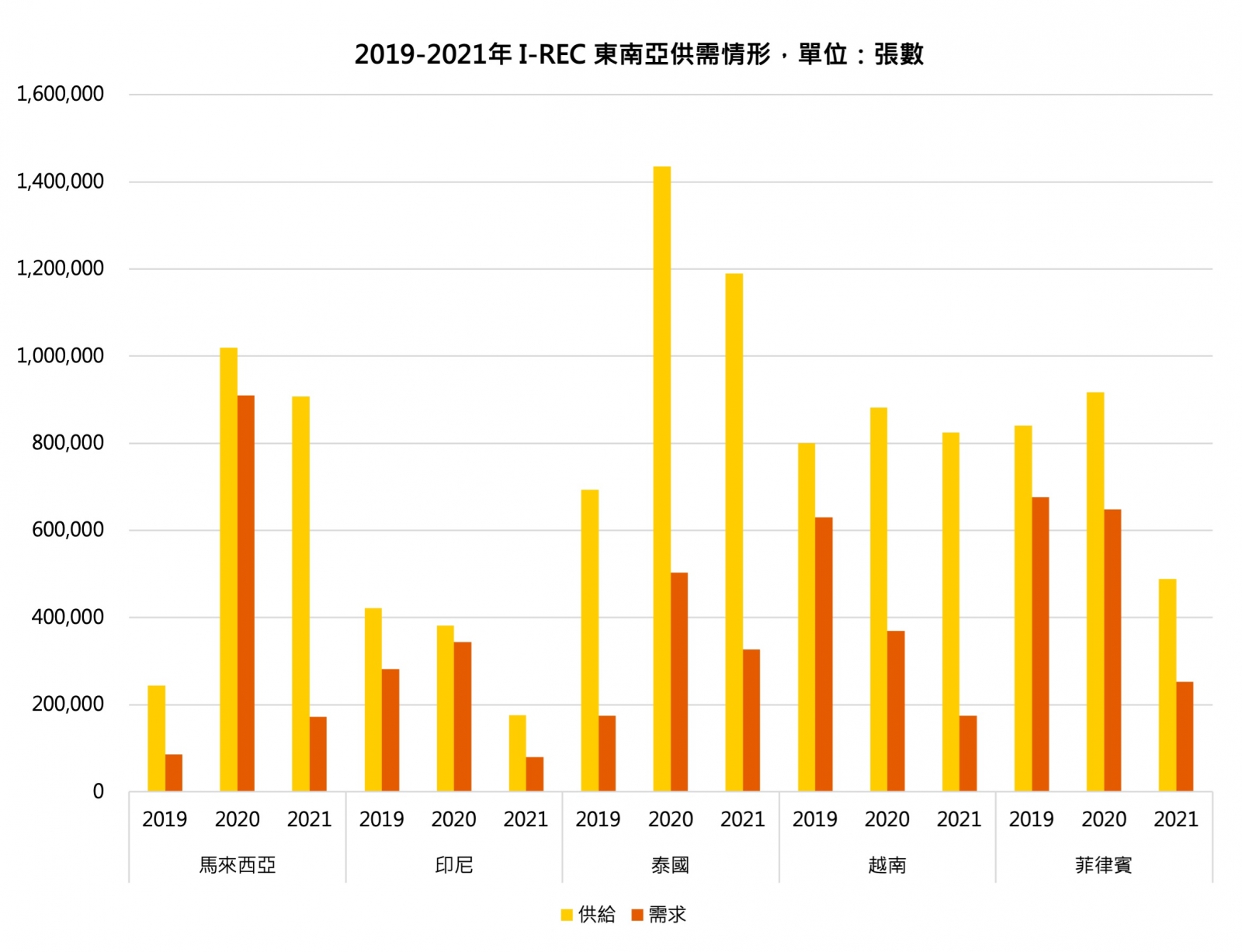

目前東南亞地區主要使用電證分離的再生能源憑證(REC)來作為再生能源的使用依據。其中,I-REC、TIGRs等國際型再生能源憑證為主要的憑證類型,其作為暫時性的市場工具以協助尚未能源轉型地區或是仍處於能源轉型過渡期的國家。在2020年以前,東南亞的綠色能源意識尚未引起重視,少數需要購買綠電的企業大多藉由國際性再生能源憑證來實現其綠電目標。然而,隨著各國政府和國際綠色能源規則越發嚴苛,國際綠電採購趨勢逐漸改變,I-REC的需求也在2020年後急劇下降。下圖一顯示了2019至2021年I-REC在五個國家的供需情況,其趨勢皆呈現倒U型。值得注意的是,在2021年,除了泰國以外的其他國家需求下降超過50%。儘管如此,電證分離的再生能源憑證仍然是最主要的市場工具,但其顯而易見地正在從市場中淡出。

轉型中的市場機制

2022年初,歐美地區開始推動全天候再生能源使用,並限制所有電證分離再生能源憑證的使用,同時他們開始強調電證應合一,例如透過簽訂購電協議(PPA)等方式進行綠電採購。這一潮流是影響東南亞I-REC需求退場的主要原因之一。此外,東南亞各國政府也逐漸開始採取行動;他們除了推動國家能源憑證外,也紛紛推出PPA機制。下表一顯示了東南亞五個國家的綠電採購選項及其成熟度。從表中可以看出,除了電證分離再生能源憑證外,這些國家都有其他選項可供選擇,例如自建設備發電自用。而企業購電協議(Corporate Power Purhcase Agreement,CPPA)目前雖然僅在菲律賓適用,馬來西亞和越南則仍在試驗階段,但表一顯示東南亞國家在綠電採購方面取得了進展,並致力於以零售和競爭方式發展電力市場。儘管整體綠電進程仍落後歐美地區,但這些措施已經可以部分滿足現階段各界對綠電的需求。

表一、東南亞五個國家的綠電採購選項與成熟度

| 綠電採購選項 | 馬來西亞 | 印尼 | 泰國 | 越南 | 菲律賓 |

| 虛擬購電協議 (VPPA) | | | | | |

| 企業購電協議 (CPPA) | V | | | V | V |

| 自發自用 (on-site generation PPA) | V | V | V | V | V |

| 綠電產品 | V | | | | |

| 電證分離 再生能源憑證 | V (mGATS/I-RECs) | V (I-RECs/ PLN REC) | V (I-RECs) | V (I-RECs) | V (I-RECs/ Philippines RECs) |

東南亞企業綠電採購

就目前而言,東南亞地區大部分綠電需求來自品牌商。以菲律賓為例,由於該國電價高昂,能源轉型對當地廠家來說反而成為取得低價電力的機會。超過90%的菲律賓企業透過自發自用的屋頂型太陽能系統或零售PPA的方式取得綠電,近期菲律賓更開放了Green Energy Option Program(GEOP)的市場機制,降低了整體綠電採購的門檻。截至2023年,共有19家綠電供應商參與GEOP計畫;儘管政府尚未公布相關作業的成效,但參與的廠家數逐年增加,為市場中的綠電需求者提供更多的採購選擇。

企業在東南亞地區想要達成初步的綠電目標(RE5、RE10)並不會太困難。然而,隨著電證分離和綠電憑證存在「漂綠」疑慮,加上綠電需求逐步提高,企業在東南亞應及早開始綠電規劃。在進行規劃時,除了考慮一國的市場機制和綠電供應量之外,還需要納入該國的電網系統和整體併網情況。如越南就是一個經典的例子,其再生能源裝置容量高,但綠電供應量卻較低。因此,應該盡量避免被單方面資訊所誤導。

相關閱讀:東南亞綠電市場與全球碳趨勢:2022回顧與2023展望