.jpg)

泰國PCB投資熱潮自2022年以來吸引逾2,000億泰銖投資,但再生能源取得仍是瓶頸。(Photo: Pixabay)

RECCESSARY將於7月2日在泰國曼谷舉辦實體閉門研討會「綠色韌性:泰國供應鏈的全球減碳競爭與策略佈局」,集結廠商買方、泰國公協會、分析師與解決方案系統商,透過拆解真實案例,將減碳目標轉為可行路徑。本次研討會名額有限,歡迎點擊報名,掌握泰國電力與碳市場最新政策趨勢與企業減碳實戰。

泰國已成為東協最大的印刷電路板(PCB)生產基地,自2022年以來吸引逾2,000億泰銖(約新台幣1,916億元)投資,涵蓋180項投資計畫。這波投資浪潮主要受供應鏈多元化布局,以及人工智慧(AI)伺服器、電動車與高階電子產品需求成長帶動,吸引台灣、中國與日本製造商赴泰國擴大產能。但對如今的泰國而言,吸引新投資不難,真正的挑戰是如何取得足夠的綠電。

因應國際供應鏈減碳要求,泰國PCB業者積極布局屋頂型太陽能、產品碳足跡盤查,以及再生能源憑證等方案。不過,即使是部分領先製造商,再生能源占整體用電比例仍僅約3%,顯示綠電供應不足是產業轉型的一大難題。

範疇三減碳壓力擴散,汽車與醫療PCB首當其衝

對全球科技企業來說,再生能源與碳管理不只是企業願景,而是採購要求。全球電子協會與責任商業聯盟(RBA)已針對電子產業發布採購商品與服務相關範疇三排放指引,顯示第一階(Tier 1)供應商以外的企業也將面臨更嚴格審視。

這股壓力已經擴至泰國製造商,但不同終端市場面臨的壓力強度不同。泰國大城銀行研究(Krungsri Research)透過書面向《RECCESSARY》表示,汽車與醫療應用領域的轉型最快,因為這些市場的競爭越來越取決於品質、可靠性與合規能力,而不只是價格。尤其是電動車製造商,歐洲與日本客戶正日益將碳揭露、低碳採購與供應鏈透明度視為採購前提。

電信、電腦零組件與家電客戶也在提高永續要求,但由於成本仍是主要採購標準,減碳要求的導入速度相對較慢。大城銀行研究預期,未來3到5年,減碳將從差異化優勢轉變為基本入場條件,與成本、技術與規模一同成為企業競逐高價值供應鏈的基礎條件。

從節能到綠電採購,泰國PCB廠尋求綠電解方

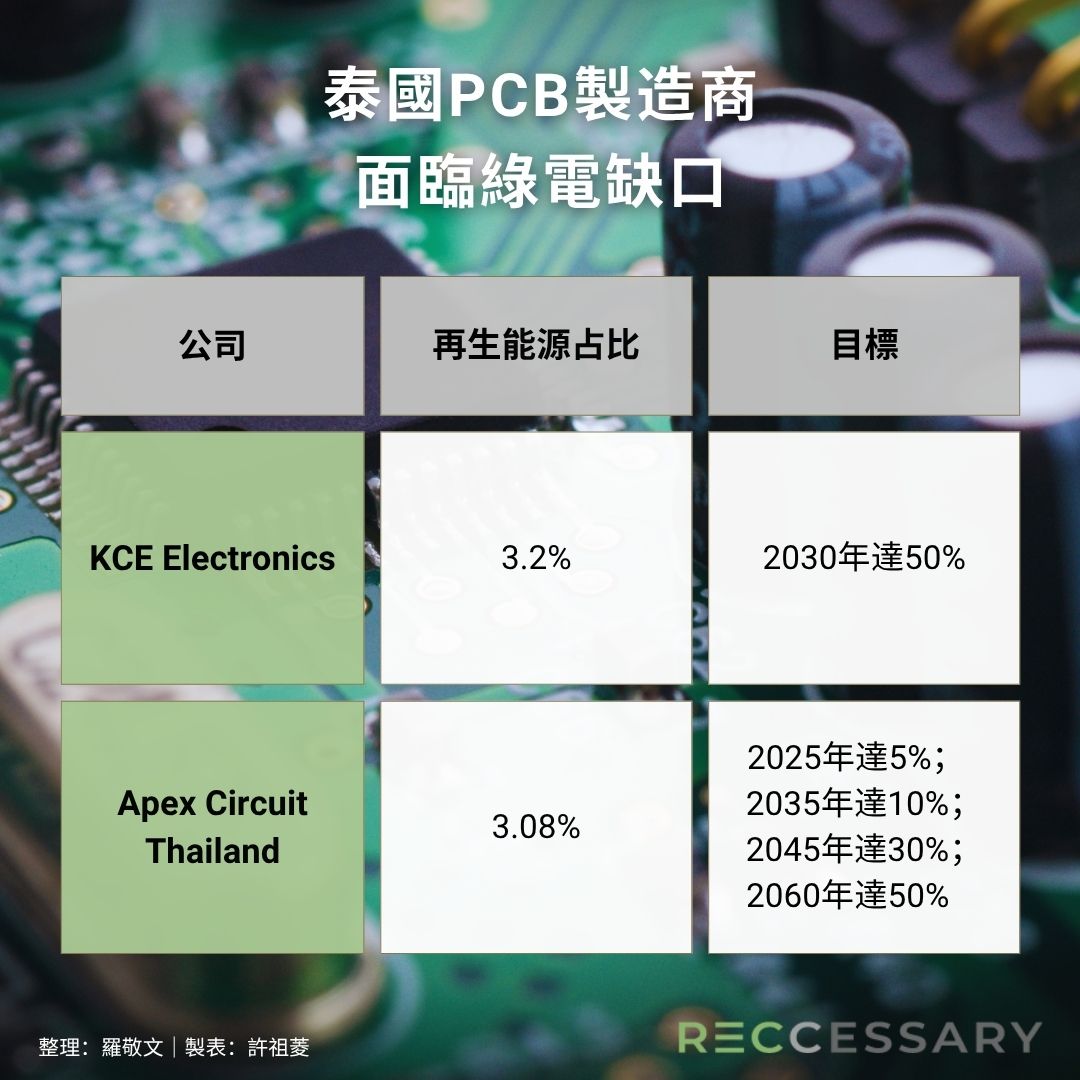

泰國大型PCB製造商已開始推動減碳措施,但整體進展仍受限於綠電取得。泰資上市PCB製造商KCE Electronics近年透過提升能源效率降低排放,包括升級生產冷卻系統等措施。2025年,KCE範疇一與範疇二排放量較2022年基準年下降18.8%,超越原訂中期減排目標11%。

然而,再生能源供應仍是下一階段轉型挑戰。KCE設定2030年再生能源占總用電量50%的目標,但截至2025年,再生能源占比僅3.2%,目前全部來自一座3.5MW(千瓩)屋頂光電系統,年發電量約4,500MWh(千瓩時)。

KCE Electronics升級生產冷卻系統後,已省下1,050萬泰銖電費、減少1,170噸碳排。(圖片來源:KCE Sustainability Report 2025)

為擴大再生能源,KCE正評估更多採購方案,包括推動購電協議(PPA),並持續關注泰國綠電政策發展。同時,KCE也規劃採購國際再生能源憑證(I-REC),並依據ISO 14067建立產品碳足跡管理機制,以因應全球客戶對供應鏈減碳的要求。

台資PCB廠泰鼎國際同樣面臨綠電布局挑戰。其泰國營運據點Apex Circuit Thailand目前再生能源占總能源消耗3.08%,來源同樣為廠內太陽能設施。公司規劃在2028年前將太陽能裝置容量擴大至約21MWp(百萬峰瓦),並於2024年加入科學基礎減量目標倡議(SBTi)。

不過,Apex Circuit目前尚未正式制定SBTi目標,氣候風險揭露報告也指出,客戶對減碳策略與碳中和證明的要求,正成為公司面臨的新興營運風險。

為了提升綠電占比,Apex Circuit於2025年5月與再生能源開發商Constant Energy簽署購電協議,涵蓋廠內太陽能設施,以及依據泰國新興第三方准入(Third-Party Access, TPA)架構規劃的場外光電專案。若計畫順利推進,Apex將成為泰國首批透過電網採購場外再生能源電力的PCB製造商之一,代表泰國PCB產業正從自發自用模式,逐步轉向符合全球客戶需求的可驗證綠電供應模式。

DPPA僅適用資料中心,PCB業綠電取得管道少

企業減碳進展與客戶期待之間的落差,反映泰國現行電力市場結構的限制。泰國長期採行單一買方模式,由泰國發電局(EGAT)作為唯一批發電力採購方。對工業用戶而言,過去取得再生能源的主要途徑,僅限於自發自用與購買綠電憑證。

泰國政府近年開始引入新的市場機制。2025年初推出的公用事業綠色電價(Utility Green Tariff, UGT1),以及預計2026年3月推出的UGT2,允許企業購買與電證合一的再生能源憑證。然而,這類機制仍不同於跨國企業與RE100會員日益重視的直接採購模式。

其中,直接購電協議(DPPA)試點被視為泰國電力市場的重要改革。該機制將允許符合資格的用戶透過第三方准入電網,直接與再生能源發電商簽訂購電合約。不過,目前試點範圍仍限於資料中心產業,PCB製造商未納入適用對象。

泰國工業總會(FTI)已呼籲政府在2026年底前將DPPA擴大至製造業,並強調綠電取得已是成為企業競爭力的一環,而不只是環境目標。泰國能源監管委員會(ERC)也於3月表示,未來數年DPPA機制可能進一步擴及PCB製造、電子與電動車等產業。

在市場開放前,泰國PCB製造商仍只能透過有限方式提高綠電比例,包括擴大屋頂太陽能布局、購買再生能源憑證,以及等待更廣泛的電力市場改革。

外資產能加速進場,綠電成競爭新門檻

泰國本土PCB製造商除了面臨減碳壓力,也正迎來外資PCB產能大舉進軍帶來的挑戰。自2022年以來,泰國投資促進委員會(BOI)核准的PCB相關投資額已超過2,000億泰銖,隨著台灣、中國與日本業者加速布局,泰國PCB市場競爭進一步升溫,也加劇本土製造商原利潤壓力。

大城銀行研究指出,2021年至2023年間,泰國前5大PCB製造商平均淨利率約4.2%,而規模較小的業者甚至面臨虧損。與此同時,部分外資新進企業,例如臻鼎科技與欣興電子,已在全球科技原始設備製造商(OEM)要求下建立較完整的永續管理架構。對泰資製造商而言,這意味著必須同時面對兩項壓力:一方面是成本競爭加劇,另一方面則是客戶對減碳要求上升。

對投資者而言,綠電瓶頸可能逐步緩解。泰國正在透過UGT2擴大綠電選項,制定第三方准入電網規則,並考慮將DPPA從資料中心擴大至其他產業。泰國《氣候變遷法案》與新版「電力發展計畫」也預計陸續推出,後者目標是在2050年前將潔淨能源占比提高至60%。

憑藉成本優勢、製造基礎與政策穩定性,泰國已建立東協最大PCB生產基地的地位。然而,下一階段能否維持競爭優勢,關鍵取決泰國能否提供企業所需的可負擔、可驗證再生能源,滿足全球供應鏈日益升高的低碳要求。

2026泰國供應鏈減碳指南 系列文章

- 從CBAM到範疇三,泰國電子、汽車供應鏈如何轉型?專家解析低碳競爭關鍵

- 「東方底特律」邁向綠色製造:專訪泰國台灣商會總會長,揭台商減碳4大挑戰

- 泰國PCB廠迎戰低碳轉型!AI、電動車掀千億投資潮,綠電缺口考驗長期競爭力

- 泰國汽車製造業加速永續布局:EV變革與減碳要求下,企業如何打造綠色優勢?

- 泰國碳稅能抵減多少CBAM?從鋼鐵、鋁、水泥分析出口歐盟成本變化【獨家觀點】

※ 本文不提供合作夥伴轉載使用