(1).jpg)

泰國汽車零組件供應商正面臨轉向EV生產的壓力,同時也需要投入再生能源、能源效率與碳管理。(Photo: iStock)

RECCESSARY將於7月2日在泰國曼谷舉辦實體閉門研討會「綠色韌性:泰國供應鏈的全球減碳競爭與策略佈局」,集結廠商買方、泰國公協會、分析師與解決方案系統商,透過拆解真實案例,將減碳目標轉為可行路徑。本次研討會名額有限,歡迎點擊報名,掌握泰國電力與碳市場最新政策趨勢與企業減碳實戰。

泰國汽車零組件產業正站在轉型關鍵點,供應商不僅要應對電動車(EV)帶來的技術變革,也要面對全球供應鏈日益升高的減碳要求,兩股力量正在重新定義企業競爭力。

技術轉型已開始反映在客戶結構變化上。過去數十年,日本車廠投資支撐泰國汽車供應鏈發展,建立「東方底特律」地位;但近年日本車廠逐步調整產能布局,中國電動車製造商則在泰國EV3與EV3.5投資獎勵政策帶動下加速進入市場,推動電動車產業在地化生產。

與此同時,減碳壓力也沿供應鏈向下延伸。車廠開始要求供應商強化溫室氣體盤查與減量管理,而歐盟碳邊境調整機制(CBAM)的實施,也推高鋼鐵、鋁等高碳材料的成本壓力。

對泰國汽車零組件供應商而言,兩項轉型必須同步推進:投入EV零組件製造,需要更新設備、調整製程並建立新的技術能力;推動減碳則需要布局再生能源、提升能源效率、建立碳盤查制度,以及強化供應鏈管理。但隨著泰國汽車產量成長放緩,供應商正面臨更大的利潤壓力。

「汽車產業正在進入一個新階段,競爭力越來越受到永續表現影響,」車輪製造商馬可迅(Maxion Wheels)亞洲區總裁、泰國電動車協會(EVAT)副會長蘇提普(Sutheep Ratnabhas)透過書面向《RECCESSARY》表示,品質、成本與交付能力仍是供應商的基本條件,但車廠客戶如今也更加關注產品製造方式、能源來源,以及供應商減排的能力。

車廠客戶要求升級,碳揭露成供應商新門檻

過去30年,泰國汽車零組件產業主要在日本車廠供應鏈模式下發展,供應商競爭力建立在精密製造、產品可靠性、成本控管與準時交付等能力之上。雖然部分企業已開始關注減碳議題,但對多數供應商而言,環境表現長期仍較偏向資訊揭露要求,而非直接影響採購決策的條件。

隨著泰國傳統客戶基礎收縮、新EV製造商進入市場,供應鏈競爭正在改變。2024年泰國汽車產量下滑約20%至約150萬輛,跌勢延續至2025年初。期間,多家日本車廠陸續調整泰國產能布局,包括Subaru、鈴木(Suzuki)、本田(Honda)與日產(Nissan);比亞迪、長安汽車、長城汽車與廣汽埃安等中國電動車製造商則加速擴大在地生產。在泰國投資獎勵政策推動下,投資承諾金額已超過1,370億泰銖(約新台幣1,311億元)。

不過,從燃油車轉向EV,並不代表原有供應商能直接延續既有訂單。電動車所需零組件、製造技術與供應商資格標準皆有所不同,而碳排放管理也正逐漸成為供應商評估的重要項目。

貝恩策略顧問(Bain & Company)研究指出,自2017年以來,領先汽車的原始設備生產商(OEM)的上游範疇三排放僅減少2%,但Tier 1供應商的上游範疇三排放同期增加5%。隨著OEM試圖縮小這項差距,排放量測與減量要求正被推向更多層級的供應商。

蘇提普表示,馬可迅近兩年已明顯感受到客戶期待轉變,環境表現正與品質、成本、交付能力等傳統供應商指標並列評估。他指出,車廠客戶正要求供應商提出可信的減碳計畫,提高排放透明度,並增加綠電使用比例。

泰國大型上市汽車零組件製造商Somboon Advance Technology(SAT)在2025年永續報告中也提出類似觀察,指出車廠客戶已要求公司配合溫室氣體資料蒐集,並訂定短期與長期減排目標。

大城銀行研究透過書面回覆《RECCESSARY》表示,這些要求主要透過國際車廠客戶傳達至供應商。目前歐洲與日本客戶採用最嚴格標準,中國EV客戶仍處於較早階段。不過,中國製造商同樣身處由碳市場、歐盟供應鏈規則與科學基礎減量目標倡議(SBTi)相關客戶期待所塑造的全球監管環境。

不同零組件供應商面臨不同程度的壓力,輪胎製造商還面臨歐盟毀林法規(EUDR)的額外合規負擔。該法規要求輸往歐洲的輪胎所使用天然橡膠必須具備無毀林可追溯性。泰國作為全球主要天然橡膠生產國之一,相關規範已直接影響當地產業。

車市放緩疊加EV轉型,上市零組件廠同步減碳

泰國主要上市汽車零組件製造商的永續揭露顯示,企業不僅的電動化轉型,也必須加速提升低碳競爭力。

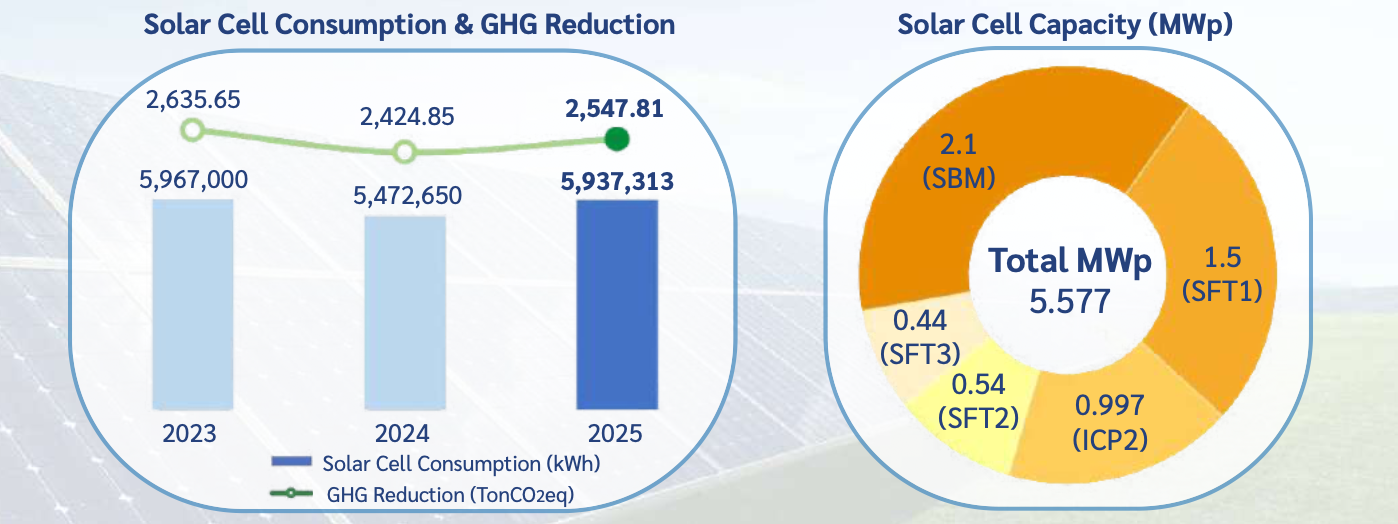

生產車軸、煞車碟與輪轂的SAT,核心業務涵蓋皮卡車零組件與農業機械零件,正是近年泰國汽車與農機市場放緩衝擊最深的領域之一。根據公司2025年永續報告,泰國汽車產量降至約143萬輛,年減2%,農業機械產量也下滑15%。在需求疲弱的背景下,SAT範疇一與範疇二溫室氣體絕對排放量較2018年基準年減少35%,提前達成2030年減排30%的目標。

由於部分減排來自產量下降,單位產量排放強度更能反映結構性改善。SAT每單位產量排放強度下降24.7%,優於17%的目標。SAT也開始建立上游碳管理能力,在2025年為27家供應商、53名參與廠商舉辦溫室氣體盤查訓練課程,並計畫於2026年提供現場輔導服務。

不過,SAT再生能源使用仍較有限,該公司透過5座廠區屋頂光電取得4.74%用電,裝置容量約為5.58MWp(百萬峰瓦);其2030年再生能源電力目標為10%。

SAT太陽能裝置容量於2025年達5.577MWp,供應594萬度電,並減少約2,548噸二氧化碳當量排放。(資料來源:SAT sustainability report 2025)

AAPICO Hitech則是另一個案例,顯示供應商轉型如何同時受到客戶結構變化與減碳壓力影響。該公司向福特(Ford)、三菱(Mitsubishi)、MG與長安汽車等客戶供應金屬成形、底盤、結構件與塑膠零件,反映泰國汽車零組件供應鏈正從日本傳統燃油車體系,逐步銜接中國EV供應鏈。

AAPICO設定2048年碳中和目標,並訂定中期目標,在2030年前將範疇一與範疇二排放減少50%,2038年前減少70%。其用電量在2024年下降10.28%,從65,179MWh(百萬瓦時)降至58,478MWh。在羅勇府廠區,17.78%用電來自屋頂太陽能,並計劃在更其他廠區擴大太陽能部署。

另一方面,馬可迅位於泰國北標府的工廠,是其全球首座採用場內太陽能發電的鋁輪圈工廠。該廠於2022年1月啟用1.6MW(千瓩)屋頂太陽能系統,並於2024年1月增加3.06MW地面型太陽能系統,使再生能源裝置容量達4.66MW。

馬可迅泰國北標府工廠擁有4.66MW場內太陽能容量,是該公司全球第一座採用太陽能發電的鋁輪圈工廠。(圖片來源:馬可迅)

蘇提普指出,在目前年產約120萬只輪圈的生產水準下,這些專案供應北標府工廠約25%的年度用電,並每年減少約3,100噸二氧化碳排放。他表示,「這段經驗再次證明,成功減碳需要工程、營運、財務與商業策略共同協作。」

CBAM付費階段啟動,汽車零組件面臨2年調整期

國際車廠的減碳要求提高了供應鏈門檻,CBAM則進一步將隱含碳排轉化為實際成本,尤其影響依賴鋼鐵與鋁材的製造商。

自2026年1月1日起,歐盟進口商須依受管制商品的隱含碳排購買並繳交CBAM憑證,首波涵蓋鋼鐵、鋁、水泥、肥料、電力與氫等產品。汽車零組件雖未納入CBAM範圍,但仍會受到上游材料成本上升影響。隨著鋼鐵與鋁材供應商反映CBAM成本,下游零組件製造商的成本壓力也將增加

不過這段緩衝期可能不會太久。歐盟執委會已提議自2028年起將車輪、變速箱及部分引擎等約180項下游產品納入CBAM,其中包括車輪、變速箱與部分引擎等汽車零組件。若方案通過,泰國汽車零組件出口商僅剩約兩年調整時間。

若企業持續依賴高碳電力與高碳材料,不僅將承擔更高合規成本,也可能削弱市場競爭力,對鋁材使用比例較高的輪圈等產品影響尤其明顯。蘇提普表示,減碳不應只是額外成本,而是提升競爭力的投資,「及早行動的企業,更有可能建立更強的客戶關係,並創造長期競爭優勢。永續與競爭力應該相互強化。」

綠電取得受限,泰國供應鏈競爭力迎新考驗

泰國製造商可透過提升能源效率、建置屋頂太陽能,以及盤查供應商碳排放來推動減碳,但若要大規模取得可驗證的再生能源電力,仍受電力市場機制限制。

馬可迅在泰國與印度的布局,凸顯不同監管制度對企業減碳能力的影響。在泰國,北標府工廠主要仰賴廠內太陽能;在印度,位於蒲那(Pune)的3座工廠則自2023年底起投資場外太陽能園區,並透過電網取得再生能源,之後更陸續導入風電。

在3座印度工廠中,馬可迅擁有約16.8MW太陽能、2.85MW風電容量。依不同廠區而定,再生能源目前供應約40%至55%的用電需求。相較之下,泰國以場內太陽能為主的模式,能為個別廠區帶來直接減排,但在法規與電網結構支持下,場外採購機制能讓製造商達到更高的再生能源占比。

蘇提普表示,各國採購模式雖然不同,但共同目標都是在兼顧製造可靠性與成本競爭力的前提下,持續降低碳排放。他也指出,若泰國希望維持東南亞汽車製造重鎮地位,未來關鍵在於擴大再生能源取得、提升供應商碳管理能力、持續吸引先進製造投資,以及維持穩定的長期產業政策。

「未來汽車製造業將越來越取決於製造商降低排放、取得再生能源,以及提供透明碳排報告的能力。」蘇提普說。

2026泰國供應鏈減碳指南 系列文章

- 從CBAM到範疇三,泰國電子、汽車供應鏈如何轉型?專家解析低碳競爭關鍵

- 「東方底特律」邁向綠色製造:專訪泰國台灣商會總會長,揭台商減碳4大挑戰

- 泰國PCB廠迎戰低碳轉型!AI、電動車掀千億投資潮,綠電缺口考驗長期競爭力

- 泰國汽車製造業加速永續布局:EV變革與減碳要求下,企業如何打造綠色優勢?

- 泰國碳稅能抵減多少CBAM?從鋼鐵、鋁、水泥分析出口歐盟成本變化【獨家觀點】

※ 本文不提供合作夥伴轉載使用