過去碳移除買家多為科技業,2025年前十大買家出現航運、地產等新類型。圖為美國1PointFive在德州的直接空氣捕捉(DAC)設施。(圖片來源:1PointFive)

近期,耐久性碳移除市場的交付量已突破100萬噸,顯示市場進入早期規模化階段。隨著國際標準逐步收緊淨零路徑,單靠避免型碳權已不足以因應未來合規要求,能實現「負排放」的耐久性移除型碳權將是企業不可或缺的戰略資產。

本文將從供需結構、規範演進與企業策略3個面向,拆解耐久性碳移除市場的成長邏輯與未來走向,並探討企業在國際新規範下,該如何布局移除型碳權。若想掌握更詳盡的市場數據與2050企業行動指南,歡迎解鎖「碳移除關鍵報告:企業減碳布局的下一步」,搶先獲得研究團隊深度分析。

需求端:企業已啟動採購,SBTi 2.0草案將自願需求推向必然規範

碳移除市場需求端可從「現狀」與「未來趨勢」兩個層次展開,整理如下:

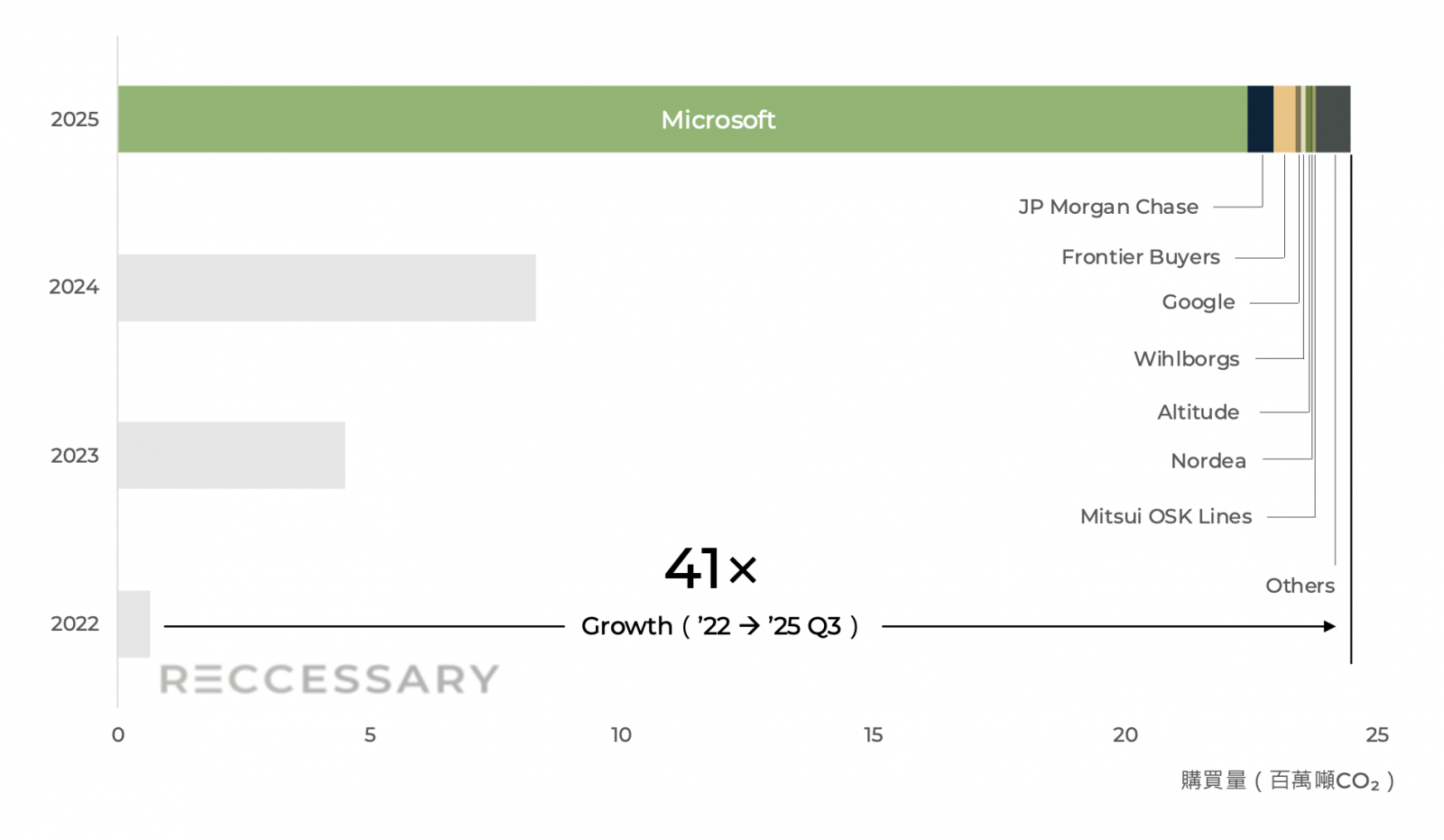

現狀:大型買家持續加碼、新玩家加速進場,買方市場3年擴張41倍

過去幾年,買家以高度集中的科技業為主力,不過在2025年開始出現明顯變化:

- 需求端大幅跳升:2025前3季購買量已為2022全年的41倍,採購進入規模化階段。

- 金融業接棒:2025年度JP Morgan Chase採購量名列第二。若再加上北歐銀行Nordea購買的合約,合計將為2024年前十榜單中金融業採購量的近5倍。

- 更多產業首次進場:2025年前十大買方名單出現航運、地產等新類型企業,顯示移除型碳權已逐漸轉為跨產業的碳管理策略工具。

圖1、移除型碳權買方歷年採購量[1]