運作機制

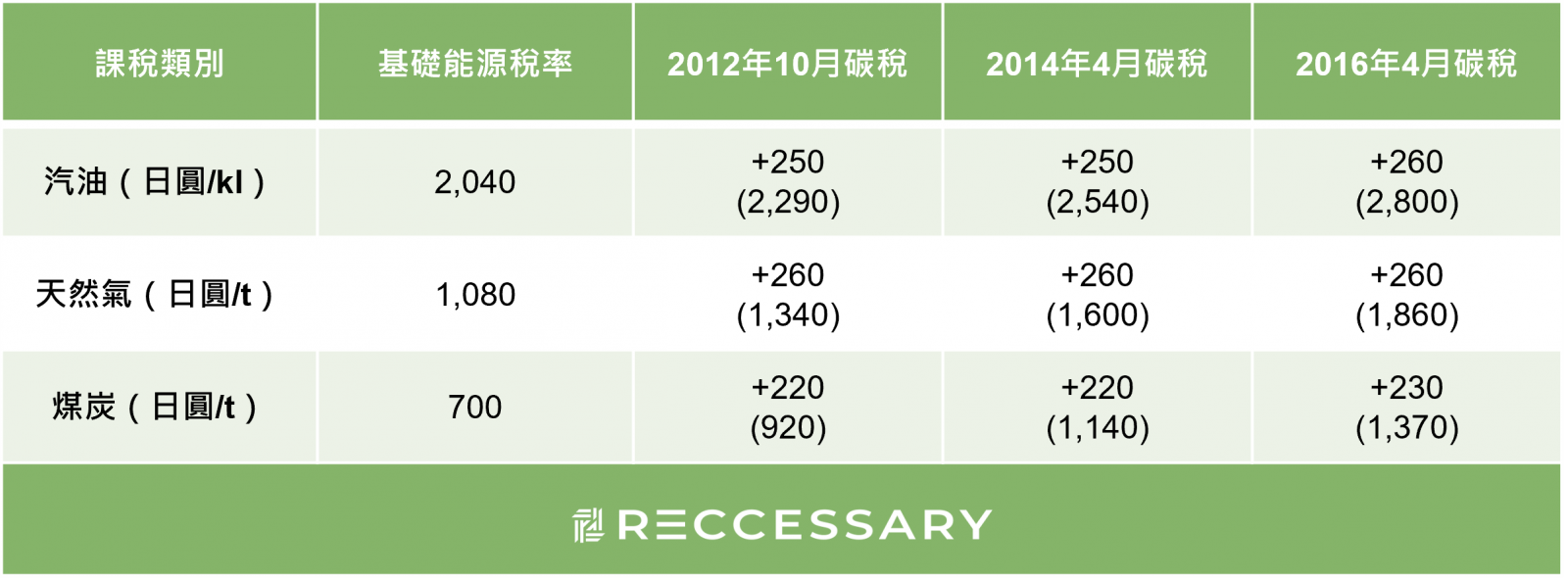

日本於2012年開始實施碳稅制度,此碳稅是建立於既有的能源稅制度上,能源稅包含汽油、天然氣以及煤炭(未對電力課稅),三種能源課徵的稅率都相異,其中以天然氣訂定的稅率最高,汽油其次,而煤炭最低,碳稅則為加徵。為減緩對產業之衝擊,日本採三階段提高稅率。

表一 / Source:Ministry of Environment Japan

日本環境省於2021年7月進一步針對「碳稅課稅階段」分為上游、中游、下游、最下游等4個階段進行課稅

- 上游碳稅:在石化燃料進口時課徵碳稅。優點為容易刺激供給端投資,便於利用既有課稅結構追徵碳稅及減少相關行政管理成本;缺點為碳稅是透過轉嫁方式間接由消費者負擔,對改變消費行為之影響力有限。

- 中游碳稅:製造廠、電廠於銷售石化燃料製品(如汽油、輕油、都市用天然氣等)、電力時課徵碳稅。

- 下游碳稅:於中盤零售業者銷售石化燃料製品(如汽油、輕油、都市用天然氣等)、電力需求者(工廠、辦公大樓、家庭等)課徵碳稅。因其碳稅價格資訊明確,有助於改變消費者行為,但對於能源供給方減排誘因相對降低,且如何有效掌握單位消費電力之二氧化碳排放係數等技術問題仍有待解決。

- 最下游碳稅:針對消費時產生之二氧化碳明確化,有助於改變消費者行為,但對於如何有效評估製造或使用每單位貨物、勞務所產生之二氧化碳排放量等技術問題仍有待解決。

可享退稅與免稅之企業

日本為保護特定企業,對於以下貨品採取退稅與免稅措施:

- 用於石化業的揮發性油品

- 特種進口煤炭

- (沖繩)發電用煤炭

- 用於農業、林業與漁業的重油

- 國內的瀝青

碳稅收入利用

日本採行專款專用,將稅收運用於能源相關措施,例如管制二氧化碳排放、推廣再生能源、節約能源及提升化石燃料使用效率等。

- 協助中小企業設置節約能源設備。

- 成立再生能源基金以推動再生能源。

- 境內高科技節能技術推廣。

資料來源

- 《日本碳稅制度介紹》工業技術研究院 綠能與環境研究所

- Ministry of Environment Japan