中國儲能企業在國內面臨市場化考驗,同時新興市場帶來了出口機會。

.jpg)

位於青海省德令哈市的華電儲能電站內部,這是目前中國單體容量最大的共享儲能計畫。圖片來源:Ma Mingyan / China News Service / Alamy

2025年初,中國取消了「強制配儲」政策,不再要求新風電和光電專案必須配建儲能。這項被稱為「136號文」的政策意味著,儲能建設不再依附於風光計畫審批,而是必須依靠市場本身的力量發展。

政策解綁後,中國儲能擴張並未出現明顯回落,反而穩定成長。同時,中國電池和電池儲能系統的出口創下歷史新高,2025年前9個月年增24%。

然而,這種快速擴張也伴隨著不確定性:在市場化條件下,儲能產業如何建立穩定的獲利模式?在貿易壁壘和地緣政治壓力下,出口如何持續發展?

強制儲能的興起與退場

「強制儲能」政策的核心前提很簡單:再生能源的發電量受天氣影響而呈間歇性波動,儲能成為解決這個問題的關鍵工具。

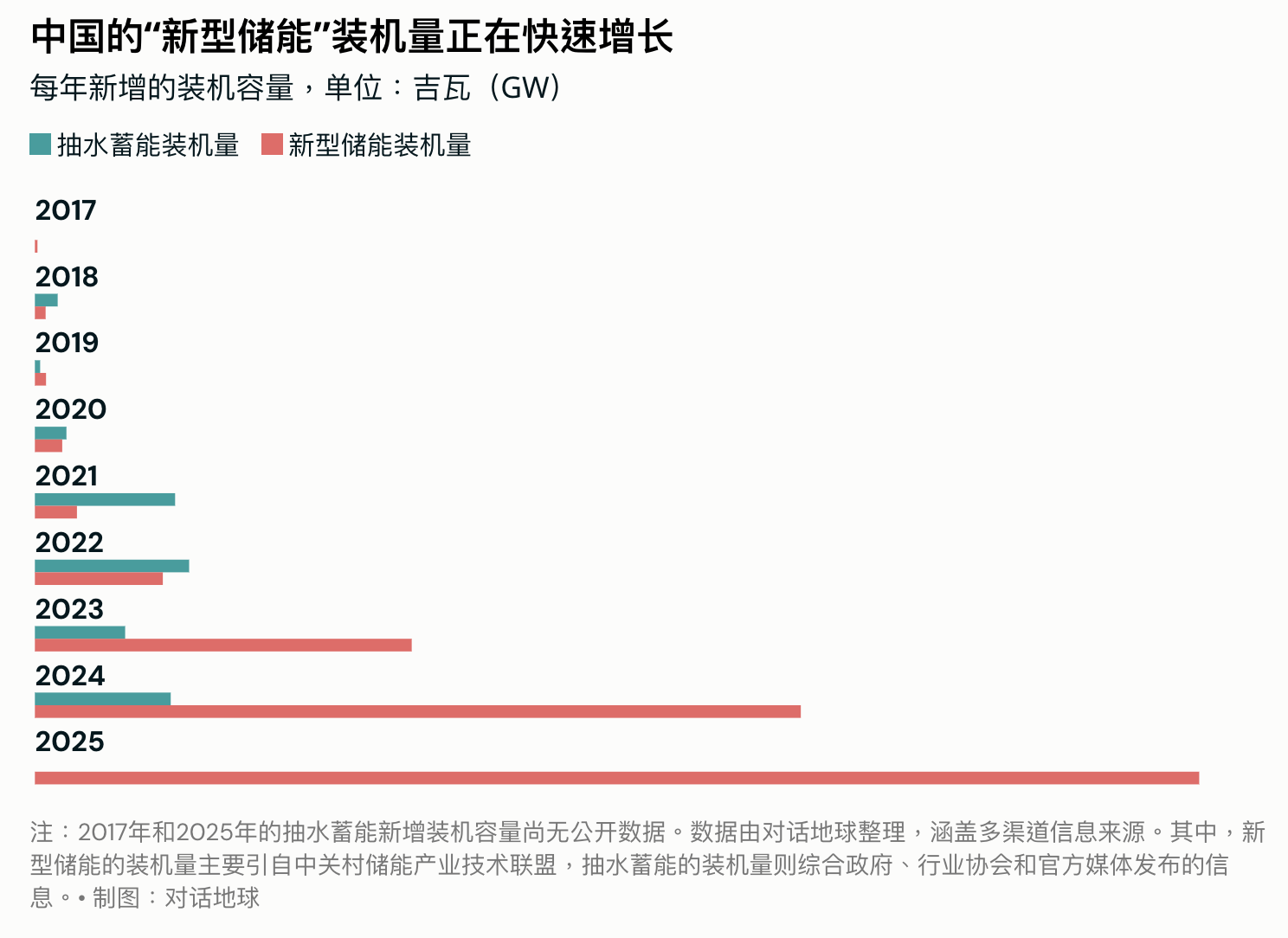

抽水蓄能一直是最常見的儲能方式,不過近年來,鋰電池、液流電池、壓縮空氣儲能、機械儲能等為代表的「新型儲能」快速發展,裝置容量不斷攀升。其中,鋰電池佔主導地位。

2017年,青海省率先推行「強制配儲」,並起到示範作用。隨後,國家自2020年起推出多項政策,鼓勵儲能發展。在此背景下,各省在實施中明確了儲能配置規模和建設要求,從鼓勵逐步過渡到強制,要求新能源項目必須按一定比例配置發電側儲能,一般在5%至20%之間。

這項政策直接催化了新型儲能的爆發性成長。根據中關村儲能產業技術聯盟(China Energy Storage Alliance,簡稱CNESA)的數據,2024年,中國新型儲能新增裝置約43.7GW(百萬瓩),累計規模首次超過了抽水蓄能。

然而,政策實施中的許多矛盾也隨之顯現。

首先,大量電源側儲能並未真正參與系統調度。中國電力企業聯合會數據顯示,2022年,新能源配建儲能平均實際放電量只有理論最大放電量的6.1%。截至2024年6月,新能源配建儲能每日平均運轉時間僅3.74小時。

國網冀北電力有限公司高級工程師王澤森曾表示,利用率低的原因主要有兩個:一是有些地區風光資源豐富,但電力輸送能力有限,無法把電送到用電高峰地區;二是一些儲能裝置容量較小,或者主要按固定模式運行,無法靈活響應電網調度需求。

不僅如此,配儲機制也引發了設備品質隱憂。根據《中國能源報》的報導,由於儲能在專案方眼中更像是配套成本,而不是獨立收益來源,投資者往往傾向於壓低價格,選擇低品質的電芯,長期運作存在嚴重的消防隱患。

在此背景下,2025年2月發布的「136號文」取消了儲能作為新能源項目的併網前置條件。但國家推動儲能發展的步伐未減緩。 2025年9月發布的行動方案提出,到2027 年中國「新能源儲能係統」規模將達到180GW,約為目前水準的兩倍。

中關村儲能產業技術聯盟研究經理李晨飛告訴《對話地球》,「強制配儲的退出帶來了兩方面的影響:一方面,為了鎖定舊有政策下相對確定的項目收益,新能源項目選擇加速工程進度在5月31日以前並網,而這些項目仍要求強制配儲,從而出現了搶裝潮,推動了上半年儲能裝機量增長;另一方面,行業從政策驅動逐步向市場驅動轉變,要求企業提升技術和運營能力。」

2025年第一季度,中國新增投運新型儲能專案裝機量首次下滑,隨後迅速回升。根據國家能源局的數據,截至2025年9月底,中國新型儲能裝置規模已經超過了1億瓩,相較於2020年末增長超30倍,占全球總裝機比例超過40%。綠色和平氣候與能源資深項目主任姚禕告訴《對話地球》,「這說明新型儲能的真實需求基礎仍然是穩固的,短期波動並沒有改變整體增長趨勢。」

中國再生能源裝置仍在持續攀升,截至2025年9月底,全國再生能源裝置達到21.98億瓩,年增27.2%。根據新一輪國家自定貢獻目標,中國計畫在2035年裝機36億度。風光占比越高,系統調節就需要越迫切。 「新能源的波動性並不會因為強制配儲政策的退出而減弱,在調峰、調頻、減少棄光棄風等環節裡,儲能依然不可或缺。」姚禕說。

市場化改革下如何獲利?

雖然儲能具有多重價值,但長期以來始終面臨「獲利難」的問題。

目前,儲能的獲利主要來源三方面:一是電價差收益,透過「谷時充電、峰時放電」賺取差價;二是輔助服務收益,為電網提供調峰、調頻等服務,保持電網穩定;三是容量補償收益,作為「隨時待命的備用電源」,根據能提供的可用容量拿到固定補償。

2025年4月,國家發文要求在2025 年底基本實現電力現貨市場覆蓋全中國,為儲能提供「充低放高」獲得價差收益的基礎。不過,自 2025年以來,在新能源裝置占比較高的省份,峰谷價差已經明顯收窄。

李晨飛表示,「傳統運作模式下,儲能企業依賴容量租賃和固定充放電電價進行峰谷套利獲取收益,收益模型相對固定。但進入電力交易市場後,儲能企業若想最大化收益,就必須更加精細地控制何時充電、何時放電,同時需要在現貨、輔助服務(如調頻)等多個市場進行策略優化和風險控制,讓系統在不斷變化的市場環境中以最優方式運行。

事實上,早在幾年前,部分試點地區(如廣東、福建、山東等)就已允許儲能參與現貨交易和電網輔助服務。然而,在實際營運中,儲能專案仍面臨收益不足的困境,主要原因包括峰谷價差不足,而且提供輔助服務所需的額外電力成本過高。

位於福建省福州市的一個共享儲能專案。像這樣的專案能夠透過共享模式,實現了電力資源在再生能源電廠、電網及高能耗企業間的最佳化配置與高效利用。圖片來源:CFOTO / Sipa USA / Alamy

例如,在廣東,2024年6家獨立儲能參與了現貨與輔助服務市場,但由於峰谷價差僅0.167元/瓩時,加上提供輔助服務產生的電費支出,全年淨虧損達到2,138萬元。

然而同時,隨著新能源裝置占比上升,電網對調頻、調峰等輔助服務的需求進一步激增。截至2025年底,全國已有超20省市明確輔助服務補貼標準。

李晨飛以「調頻」為例解釋,目前中國的調頻服務仍以較為簡單的二次調頻為主,與國外成熟市場相比仍有差距,主要體現在服務類型和精細化程度相對有限。但從趨勢來看,輔助服務市場未來會隨著新能源佔比提升而不斷擴容,並出現更多細分品類,包括調頻、備用、爬坡、慣量反應等。 「這些新型服務品種的陸續出現,將為儲能提供更豐富、更穩定的收益來源。」他說。

一些省份還在探索「容量補償機制」,即儲能公司可以根據其“有效容量”獲得固定費用。內蒙古依發電量補償0.35元/度(2026年後降至0.28元/度),甘肅和寧夏則依服務小時數和容量等級補償。

李晨飛表示,「在當前過渡期,用發電量方式進行容量補償確實能刺激儲能建設。但從長期看,按照有效容量補償更能體現儲能通過為電力系統提供容量充裕度來維持電網安全的作用,且更容易與火電、抽蓄等其他調節資源的容量補償規則進行銜接。」

姚禕則認為,除了價格機制外,技術和監管也面臨挑戰。雖然不少省份已密集推出容量補償政策,但如何從技術和監管層面清晰界定並量化儲能所提供的「有效容量」、可持續服務時間以及服務質量,目前仍缺乏統一標準。 「如果標準不統一,不僅難以在不同地區之間進行比較,也會增加未來跨省、跨區電力交易的複雜性。」她說。

整體來看,中國儲能未來的獲利模式會形成「三駕馬車」:現貨市場帶來短期的價格差收益,輔助服務提供維穩支持的服務費,容量補償在過渡期可以保證一定收入。

正如姚禕總結的:儲能價值能否體現,需要政策、市場和技術三方面一起發力。

出口:機會挑戰並存

中國儲能市場在政策解綁後仍保持穩健成長,而隨著全球新能源的滲透率持續提升,全球儲能市場也迎來了爆發性的成長。

憑藉成熟的供應鏈和成本優勢,中國企業出口表現優異。根據產業協會統計,2025 年前九個月,中國企業簽下308 個海外儲能訂單,總規模超過210 吉瓦時,年增超過一倍,其中歐洲、澳洲和中東成為主要成長市場。

2024年,中國儲能鋰電池出口中歐美市場占比高達73%。但是,美國高額關稅政策直接收縮了對華儲能需求。姚禕分析道,「在電池法案等政策的壓力下,歐洲未來也有可能逐步降低對中國供應鏈依賴。相對而言,東南亞、中東和非洲等新興市場潛力更大。例如越南政府已經明確要投入大量資金來支持再生能源發展,這對中國企業提供了新的成長機會。」

但出口熱潮也帶來隱憂。激烈的競爭使部分廠商加入價格戰,根據《人民日報》的報導,目前約3分之1的儲能系統整合商以低於成本的價格銷售產品,且中國的「價格戰」已經蔓延至海外市場,企業獲利能力嚴重下滑。

姚禕指出,中國儲能企業在「出海」時必須警覺低價競爭對產業生態的破壞,避免重蹈光電產業的覆轍。她強調,企業應提升產品品質、維運能力和技術標準,以維持產業永續發展和良好的國際形象,促進全球能源轉型。 「光伏行業的經驗告訴我們,過度壓價不僅會擾亂市場,也會損害中國企業自身的長期利益。」

此外,中國企業在開拓海外市場時,還需關注目的地國家的產業依賴風險,並兼顧本地製造能力的培育與技術合作。 「如果當地市場長期只依賴進口中國設備,可能會抑制本地產業體系的發展。許多國家已經逐步意識到這一點,並希望透過更深層的計畫合作,來提升本地產業能力建設水準。」姚禕說。

隨著強制性政策的取消,中國儲能產業的未來將取決於其在市場、政策和全球競爭中的表現。

作者:牛雨晗

※本文根據知識共享協議最初發表於《對話地球》,原標題為〈“强制配储”解绑一年后,储能行业发展如何?〉。